Chuẩn mực IFRS là gì? Trước Lộ trình áp dụng chuẩn mực IFRS của Bộ Tài chính, Doanh nghiệp Việt Nam cần chuẩn bị những điều kiện gì về con người, công cụ, tài nguyên khác nói chung để hoàn thành chuyển đổi chuẩn mực IFRS thành công?

1. Nội dung Đề án của Bộ Tài chính về việc áp dụng chuẩn mực IFRS tại Việt Nam

Vào 16/3/2020, Bộ trưởng Bộ Tài chính phê duyệt Đề án áp dụng IFRS tại Việt Nam.

1.1 Đối tượng áp dụng chuẩn mực IFRS là gì

Theo Đề án, đối tượng doanh nghiệp đủ điều kiện áp dụng IFRS bao gồm:

- Mọi doanh nghiệp có nhu cầu, nguồn lực, khả năng áp dụng IFRS, đã được xác định chi tiết theo từng giai đoạn phù hợp với lộ trình được câu bố.

- Các DN thuộc mọi ngành nghề, lĩnh vực, thành phần kinh tế áp dụng chuẩn mực VFRS đang hoạt động tại Việt Nam.

Ngoài ra, các DN vừa, nhỏ và siêu nhỏ nếu không có nhu cầu và điều kiện chuyển đổi IFRS /VFRS thì không nằm trong đối tượng áp dụng thuộc đề án.

1.2 Lộ trình áp dụng chuẩn mực IFRS là gì từ năm 2022 – 2025

Theo Đề án:

- Giai đoạn 2020-2021: Giai đoạn mang tính chất chuẩn bị

- Giai đoạn 2022-2025: Giai đoạn mang tính chất tự nguyện áp dụng

- Sau năm 2025: Giai đoạn bắt buộc, sẵn sàng áp dụng IFRS cho từng đối tượng

Cụ thể:

a. Với báo cáo tài chính hợp nhất:

Áp dụng với những đối tượng có nhu cầu và đáp ứng đủ nguồn lực, cần thông báo cho Bộ Tài chính trước khi tự nguyện áp dụng IFRS cho báo cáo tài chính hợp nhất:

- Công ty mẹ (thuộc tập đoàn kinh tế của Nhà nước, có quy mô lớn/có khoản vay được tài trợ bởi các định chế tài chính quốc tế);

- Công ty mẹ là công ty niêm yết;

- Công ty mẹ chưa niêm yết nhưng có tính chất đại chúng & quy mô lớn;

- Các công ty mẹ khác.

b. Với báo cáo tài chính riêng:

- Các doanh nghiệp là công ty con (thuộc công ty mẹ ở ngoài lãnh thổ Việt Nam) – 100% vốn đầu tư trực tiếp nước ngoài có nhu cầu, đáp ứng đủ nguồn lực và cần thông báo cho BTC trước khi áp dụng IFRS cho báo cáo tài chính riêng;

- Ngoài ra, để áp dụng IFRS, doanh nghiệp cần cung cấp những thông tin đầy đủ, minh bạch, giải trình rõ ràng với cơ quan thuế, cơ quan quản lý, giám sát trực thuộc đồng thời sẵn sàng chịu trách nhiệm trước pháp luật về việc xác định nghĩa vụ với Ngân sách Nhà nước.

1.3 Yêu cầu và cách thức áp dụng

a. Nguyên tắc áp dụng với doanh nghiệp:

- DN cần trình bày, thuyết minh báo cáo tài chính thật chi tiết, đặc biệt với nội dung khác biệt giữa lợi nhuận kế toán – thu nhập chịu thuế nếu có phát sinh. DN cũng phải kê khai, nộp thuế theo quy định của pháp luật.

- DN nếu thuộc đối tượng phải áp dụng IFRS thì cần áp dụng mọi IFRS đã có hiệu lực theo IASB (Ủy ban Chuẩn mực báo cáo tài chính quốc tế) tại cùng một thời điểm, DN cũng cần cập nhật bất kỳ thay thế, sửa đổi, bổ sung nào phát sinh từ IASB đồng thời IASB phải kịp thời công bố văn bản diễn giải – thống nhất triển khai cho các đơn vị thuộc tệp trên.

- DN có thể áp dụng tự nguyện hoặc bắt buộc theo IFRS hoặc theo nguyên tắc nhất quán cho cả năm tài chính;

b. Nguyên tắc áp dụng với cơ quan quản lý

- Bộ Tài chính cần kịp thời ban hành những văn bản hướng dẫn, tiêu chí đánh giá thông tin tài chính từ DN, đảm bảo tính so sánh giữa DN áp dụng IFRS và DN không áp dụng IFRS.

- Bộ Tài chính công khai Danh sách những đối tượng thuộc tệp Tự nguyện/Bắt buộc chuyển đổi IFRS để lập BCTC hợp nhất – BCTC riêng trên cổng thông tin điện tử của BTC để DN có thể theo dõi.

Tuy việc chuyển đổi và áp dụng sẽ còn nhiều khó khăn trong giai đoạn mang tính chất tự nguyện song vẫn cần thiết để chuẩn hóa quốc tế công tác kế toán – kiểm toán, bước đà nâng tầm kinh tế Việt Nam trên con đường hội nhập cùng kinh tế thế giới.

2. Lộ trình chuẩn bị chuyển đổi từ VAS sang IFRS

2.1 Nguyên nhân có sự chuyển đổi từ VAS sang IFRS là gì?

Tại sao phải chuyển đổi sang IFRS?

Theo thống kê của Ủy Ban Chứng Khoán ngày 29 tháng 4 năm 2021, tổng vốn hóa của thị trường chứng khoán Việt Nam (TTCK), bao gồm cả HOSE, HNX, UPCoM và TPCP/TPDN đạt gần 7.4 triệu tỷ đồng, tương đương 120% GDP và tăng 10.83% so với cùng kỳ năm trước.

Cùng với sự phát triển nhanh chóng của TTCK tại Việt Nam, thu hút nhiều NĐT nước ngoài & DN VN có kế hoạch niêm yết tại TTCK Quốc tế (VinFast, Tiki, VNG,..) tạo ra nhu cầu ngày càng cao – cần rút ngắn sự khác biệt quá lớn giữa VAS và IFRS.

Từ đó, DN ở Việt Nam có thể hội nhập & tiếp cận nguồn vốn đầu tư nước ngoài.

| Có thể bạn quan tâm?

|

2.2 Điều kiện cơ bản để chuyển đổi chuẩn mực IFRS

Dưới đây là một số yếu tố mà doanh nghiệp nên xem xét khi quyết định áp dụng chuẩn mực IFRS:

- Chi phí chuyển đổi: Chuyển đổi từ các tiêu chuẩn kế toán hiện hành sang IFRS có thể yêu cầu đầu tư lớn về thời gian, nhân lực và tài chính để đào tạo nhân viên, cập nhật hệ thống kế toán và thực hiện các điều chỉnh ban đầu.

- Yêu cầu pháp lý và thuế: Một số quốc gia có yêu cầu pháp lý và thuế riêng cho doanh nghiệp và có thể yêu cầu áp dụng tiêu chuẩn kế toán khác nhau. Do đó, doanh nghiệp nên xem xét các yêu cầu pháp lý và thuế địa phương trước khi quyết định áp dụng IFRS.

- Quy mô và ngành nghề: Quy mô và ngành nghề hoạt động của doanh nghiệp cũng là một yếu tố cần xem xét. Một số doanh nghiệp nhỏ hoặc hoạt động tại một quốc gia có thể không có nhu cầu hoặc không thích hợp áp dụng IFRS.

2.3 Lộ trình DN chuẩn bị chuyển đổi từ VAS sang IFRS

Như đã đề cập trước đó, theo quyết định số 345/QĐ-BTC của Bộ Tài chính, sẽ có 03 giai đoạn để DN Việt Nam hoàn toàn áp dụng IFRS một cách phổ biến, đặc biệt sẽ thành một quá trình bắt buộc từ năm 2025.

Vậy để chuẩn bị chuyển đổi từ VAS sang IFRS, DN Việt Nam cần sẵn sàng cho lộ trình nào?

| STT | GIAI ĐOẠN | DOANH NGHIỆP CẦN |

| Giai đoạn 1 | Tìm hiểu và đánh giá |

|

| Giai đoạn 2 | Lập kế hoạch và chuẩn bị |

|

| Giai đoạn 3 | Thử nghiệm và áp dụng |

|

| Giai đoạn 4 | Đánh giá và điều chỉnh |

|

| Giai đoạn 5 | Hiện thực hóa các điều chỉnh |

|

| Giai đoạn 6 | Báo cáo, giám sát và cải tiến |

|

3. So sánh sự khác nhau giữa IFRS và VAS

Dưới đây là một số khác biệt nổi bật giữa chuẩn mực Báo cáo Tài chính Quốc tế IFRS và Chuẩn mực kế toán Việt Nam VAS hiện nay:

3.1 Giữa “nguyên tắc” và “quy tắc”

Nếu IFRS được thiết kế dựa trên nguyên tắc thì VAS lại được tham chiếu trên các quy tắc. Từ đó, hệ thống IFRS dựa trên các nguyên tắc thì có phần linh hoạt hơn so với VAS còn nhiều cứng nhắc: như theo VAS, DN buộc phải sử dụng hệ thống tài khoản kế toán thống nhất, từ chứng từ kế toán đến biểu mẫu báo cáo đều phải tuân theo quy định tham chiếu từ bộ luật/văn bản pháp lý hiện hành.

Khác biệt với VAS, tại các quốc gia áp dụng IFRS, các tổ chức tư nhân chuyên nghiệp sẽ đưa ra các phương pháp thực hiện BCTC từ đó tạo ra tính sáng tạo, linh động khi thực hành song lại tiềm ẩn nhiều rủi ro hơn với một VAS nhiều chuẩn mực dù gò bó.

| → TÌM HIỂU THÊM VỀ PHẦN MỀM XỬ LÝ HÓA ĐƠN ĐIỆN TỬ ĐẦU VÀO MISA ← |

3.2 Giữa “Giá trị hợp lý” và “nguyên tắc giá gốc”

IFRS 13 áp dụng nguyên tắc giá trị hợp lý

- Giá hợp lý nghĩa là giá sẽ nhận được khi bán một tài sản hoặc được trả cho việc chuyển nhượng khoản nợ phải trả trong một giao dịch có trật tự giữa thành phần tham gia thị trường tại thời điểm đo lường.

VAS áp dụng nguyên tắc giá gốc

- Tài sản phải được ghi nhận theo giá gốc, được tính theo số tiền hoặc khoản tương đương với số tiền đã trả/phải trả hay tính theo giá trị hợp lý mà tài sản đó được ghi nhận tại thời điểm hiện hành. Từ đó, giá gốc sẽ không có sự thay đổi trừ khi phát sinh quy định khác trong chuẩn mực kế toán.

Có thể thấy, với mô hình giá gốc thì VAS có phần an toàn hơn cho người làm kế toán, cũng ảnh hưởng bởi tâm lý sợ rủi ro của người Việt khi tiến hành đổi mới, tuy nhiên VAS lại không hiệu quả trong nghiệp vụ kế toán các tài sản & nợ phải trả được phân loại là công cụ tài chính, khiến BCTC giảm sự chính xác, hợp lý.

Ngược lại, đây lại là điểm mạnh nếu áp dụng IFRS: tài sản & nợ phải trả sẽ được định giá hợp lý, đáng tin hơn.

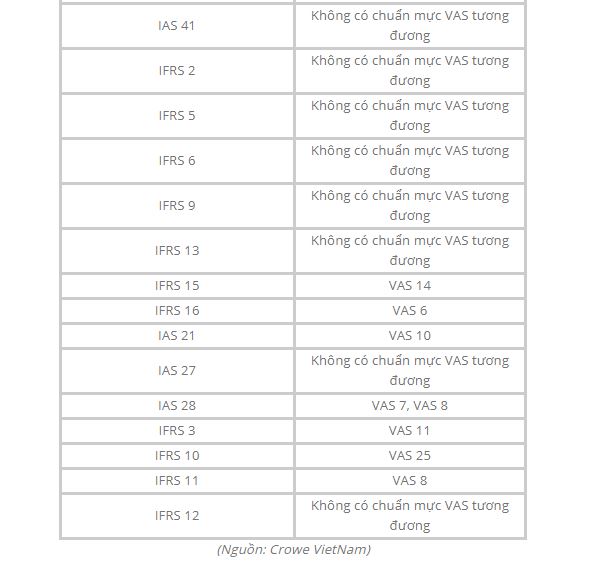

3.3 VAS chưa có một số chuẩn mực tương đương với IFRS

So với IFRS, VAS vẫn lộ rõ sự thiếu hụt tại một số chuẩn mực tương đương khi trình bày báo cáo tài chính, cụ thể:

3.4 Cấu phần Báo cáo Tài chính

Cấu phần của Báo cáo tài chính áp dụng IFRS gồm:

- Báo cáo tình hình tài chính

- Báo cáo lãi lỗ và thu nhập toàn diện khác

- Báo cáo lưu chuyển tiền tệ

- Thuyết minh báo cáo tài chính

- Báo cáo thay đổi vốn chủ sở hữu

*Doanh nghiệp có thể tách riêng thành báo cáo lãi lỗ và báo cáo thu nhập toàn diện khác.

Cấu phần của Báo cáo tài chính áp dụng VAS gồm:

- Bảng cân đối kế toán

- Báo cáo kết quả hoạt động kinh doanh

- Báo cáo lưu chuyển tiền tệ

- Thuyết minh báo cáo tài chính

Báo cáo thay đổi vốn chủ sở hữu được trình bày trong Bản thuyết minh báo cáo tài chính.

3.5 Trình bày và công bố thông tin

IFRS yêu cầu trình bày và công bố thông tin ở mức đầy chi tiết hơn rất nhiều so với VAS có yêu cầu ít hơn và đơn giản hơn.

4. Một số rủi ro khi áp dụng IFRS

Việc áp dụng IFRS đòi hỏi sự đầu tư nhiều tâm huyết và sự cẩn trọng từ doanh nghiệp để đảm bảo tính chính xác và đáng tin cậy của báo cáo tài chính theo chuẩn mực quốc tế.

Dưới đây là bảng thể hiện một số rủi ro khi áp dụng IFRS cho các doanh nghiệp Việt:

- Rủi ro về chi phí và thời gian: Việc chuyển đổi sang IFRS đòi hỏi các doanh nghiệp phải điều chỉnh lại các chính sách kế toán, hệ thống thông tin kế toán và cơ sở dữ liệu kế toán, cũng như đào tạo và nâng cao năng lực cho nhân viên kế toán và kiểm toán. Điều này có thể tốn nhiều chi phí và thời gian, đặc biệt đối với các doanh nghiệp có quy mô lớn và hoạt động phức tạp

- Rủi ro về thuế: Việc chuyển đổi sang IFRS có thể ảnh hưởng đến thu nhập chịu thuế của các doanh nghiệp, do sự khác biệt giữa IFRS và quy định thuế hiện hành. Ví dụ, việc trích lập dự phòng tổn thất tín dụng theo mô hình ECL của IFRS 9 có thể làm tăng chi phí lãi vay, nhưng không được công nhận là chi phí hợp lý để tính thuế

- Rủi ro về KPIs: Do có sự khác biệt trong cách đo lường và thời điểm ghi nhận, doanh nghiệp có thể đạt KPIs nếu báo cáo theo VAS nhưng không đạt KPIs nếu đo lường theo IFRS, hoặc ngược lại, làm thay đổi lương thưởng và đãi ngộ đối với ban điều hành và nhân viên, cũng như kỳ vọng của thị trường và các cổ đông

- Rủi ro về pháp lý: Việc chuyển đổi sang IFRS có thể gây ra mâu thuẫn với một số quy định pháp lý hiện hành, như luật doanh nghiệp, luật ngân hàng, luật bảo hiểm, luật chứng khoán… Điều này yêu cầu các cơ quan quản lý phải điều chỉnh và cập nhật các quy định phù hợp với IFRS

5. Có nên áp dụng chuẩn mực IFRS cho doanh nghiệp?

Câu trả lời là có. Ngoài việc mang lại nhiều lợi ích về tính minh bạch, đáng tin cậy và sự uy tín cho doanh nghiệp thì cũng phát sinh nhiều thách thức đi kèm.

DN cần xem xét nhiều yếu tố khi quyết định có nên áp dụng chuẩn mực IFRS:

- Mục tiêu và chiến lược của doanh nghiệp: Nếu doanh nghiệp có kế hoạch huy động vốn, mở rộng thị trường, hợp tác kinh doanh quốc tế, hoặc muốn nâng cao uy tín và minh bạch, thì áp dụng IFRS có thể là một lựa chọn hợp lý và cần thiết .

- Quy mô và hoạt động của doanh nghiệp: Nếu doanh nghiệp có quy mô lớn, hoạt động phức tạp, liên quan đến nhiều giao dịch đặc biệt, hoặc có nhiều bên liên quan trong và ngoài nước, thì áp dụng IFRS có thể giúp cho báo cáo tài chính phản ánh chính xác và toàn diện hoạt động kinh doanh của doanh nghiệp .

- Chi phí và thời gian chuyển đổi: Nếu doanh nghiệp có đủ nguồn lực và sẵn sàng để đầu tư vào việc điều chỉnh lại các chính sách kế toán, hệ thống thông tin kế toán, cơ sở dữ liệu kế toán, cũng như đào tạo và nâng cao năng lực cho nhân viên kế toán và kiểm toán, thì áp dụng IFRS có thể mang lại hiệu quả lâu dài .

- Quy định pháp lý và thuế: Nếu doanh nghiệp có thể tuân thủ được các quy định pháp lý và thuế hiện hành khi áp dụng IFRS, hoặc có thể thích ứng được với các thay đổi trong các quy định này trong tương lai, thì áp dụng IFRS có thể không gây ra nhiều rủi ro .

Tóm lại, việc áp dụng chuẩn mực IFRS cho doanh nghiệp là một quyết định quan trọng và phức tạp, cần được cân nhắc kỹ lưỡng trước khi triển khai. Doanh nghiệp cần xem xét các lợi ích và thách thức của việc áp dụng IFRS, cũng như các yếu tố ảnh hưởng…

|

MISA meInvoice – Phần mềm hóa đơn điện tử được tin dùng hàng đầu hiện nay. |