Báo cáo chứng từ khấu trừ thuế TNCN là báo cáo được thể hiện bằng biểu mẫu, dành cho các doanh nghiệp có sử dụng Chứng từ khấu trừ thuế thu nhập cá nhân báo cáo tình hình sử dụng Chứng từ khấu trừ thuế thu nhập cá nhân. Theo quy định mới nhất hiện nay, các doanh nghiệp sử dụng Chứng nhận khấu trừ thuế TNCN bắt buộc phải sử dụng Mẫu CTT25/AC – Bảng kê chứng từ khấu trừ thuế TNCN.

1. Định nghĩa báo cáo chứng từ khấu trừ thuế TNCN

Báo cáo chứng từ khấu trừ thuế TNCN là báo cáo được thể hiện bằng biểu mẫu, dành cho các doanh nghiệp có sử dụng Chứng từ khấu trừ thuế thu nhập cá nhân báo cáo tình hình sử dụng Chứng từ khấu trừ thuế thu nhập cá nhân.

Báo cáo bao gồm các thông tin đầy đủ về chứng từ khấu trừ thuế báo cáo với cơ quan có thẩm quyền thu thuế theo quy định tại Quyết định số 440/QĐ-TCT của Tổng cục Thuế.

Xem thêm:

- Mẫu chứng từ khấu trừ thuế TNCN (Mẫu số 03/TNCN) mới nhất

- Tổng hợp mẫu tờ khai thuế thu nhập cá nhân mới nhất hiện nay

- Hướng dẫn làm báo cáo thuế CHUẨN quy định pháp luật

2. Quy định của pháp luật về việc nộp báo cáo sử dụng chứng từ khấu trừ thuế TNCN

Doanh nghiệp phải thực hiện tổng hợp tình hình sử dụng Chứng từ khấu trừ thuế TNCN vào Mẫu CTT25/AC định kỳ cho cơ quan thuế.

Thời hạn chậm nhất gửi Báo cáo theo điểm 3, Phần thứ ba, Quyết định 440/QĐ-TCT của Tổng cục trưởng Tổng cục Thuế quy định:

Báo cáo tình hình sử dụng biên lai thuế, chứng từ khấu trừ thuế thu nhập cá nhân của tổ chức trả thu nhập (mẫu CTT25/AC); thời hạn gửi báo cáo: chậm nhất là ngày 30 của tháng đầu quý sau.”

Doanh nghiệp sử dụng chứng từ khấu trừ để trả thu nhập, dù có sử dụng chứng từ khấu trừ hay không, phải báo cáo cơ quan thuế về việc sử dụng chứng từ khấu trừ thuế.

Với chứng từ khấu trừ tự in trên máy vi tính:

– Trong quá trình hoạt động, doanh nghiệp phải báo cáo tình hình sử dụng chứng từ khấu trừ thuế theo quý với cơ quan thuế đã đăng ký sử dụng chứng từ khấu trừ, chậm nhất là ngày 30 của tháng đầu quý tiếp theo.

– Trường hợp doanh nghiệp sử dụng chứng chỉ khấu trừ khi hợp nhất, sáp nhập, giải thể, tái cơ cấu, phá sản, đóng cửa doanh nghiệp,… thì phải báo cáo quyết toán sử dụng chứng từ khấu trừ thuế trong thời hạn 05 ngày kể từ khi có thông báo thực hiện sáp nhập, giải thể, chuyển đổi hình thức sở hữu, phá sản, đóng cửa.

Doanh nghiệp nộp Bảng kê sử dụng chứng từ khấu trừ thuế TNCN theo mẫu ban hành kèm theo Thông tư số 37/2010/TT-BTC, để báo cáo tình hình sử dụng chứng từ khấu trừ thuế.

Theo quy định hiện nay thì chứng từ khấu trừ thuế TNCN bao gồm chứng từ tự in và chứng từ mua của cơ quan thuế.

- Đối với chứng từ khấu trừ tự in: Tổ chức trả thu nhập có nhu cầu sử dụng chứng từ khấu trừ tự in phải nộp hồ sơ cho Cục thuế tỉnh/thành phố trực thuộc Trung ương nơi tổ chức trả thu nhập đóng trụ sở chính. Sau khi hồ sơ hợp lệ và được sự chấp thuận của Cục thuế tỉnh, thành phố, tổ chức trả thu nhập phải thông báo phát hành chứng từ khấu trừ tại trụ sở làm việc của mình.

- Đối với chứng từ khấu trừ mua của cơ quan thuế thì tổ chức trả thu nhập phải làm hồ sơ gửi đề nghị cấp chứng từ khấu trừ thuế đến cơ quan thuế.

Việc nộp báo sử dụng chứng từ khấu trừ thuế TNCN được pháp luật quy định như sau:

Căn cứ điều 5 Thông tư số 37/2010/TT-BTC thì đối với việc nộp chứng từ khấu trừ thuế TNCN như sau:

“ 1 – Hàng quý thực hiện báo cáo tình hình sử dụng chứng từ khấu trừ (theo phụ lục đính kèm Thông tư này) chậm nhất là ngày 30 của tháng đầu quý sau.

2 – Tổ chức trả thu nhập sử dụng chứng từ khấu trừ khi sáp nhập, hợp nhất, giải thể, chuyển đổi hình thức sở hữu, phá sản, ngừng hoạt động, phải báo cáo quyết toán sử dụng chứng từ khấu trừ đã phát hành với cơ quan thuế nơi đăng ký sử dụng chứng từ khấu trừ trong thời hạn chậm nhất là 05 ngày làm việc, kể từ ngày có quyết định sáp nhập, hợp nhất, giải thể, chuyển đổi hình thức sở hữu, phá sản, ngừng hoạt động.”

Đối với chứng từ khấu trừ thuế TNCN do cơ quan thuế cấp, doanh nghiệp thực hiện báo cáo về việc sử dụng chứng từ khấu trừ thuế theo quý chậm nhất là ngày 30 của tháng đầu quý sau.

3. Đối tượng nộp báo cáo chứng từ khấu trừ thuế TNCN

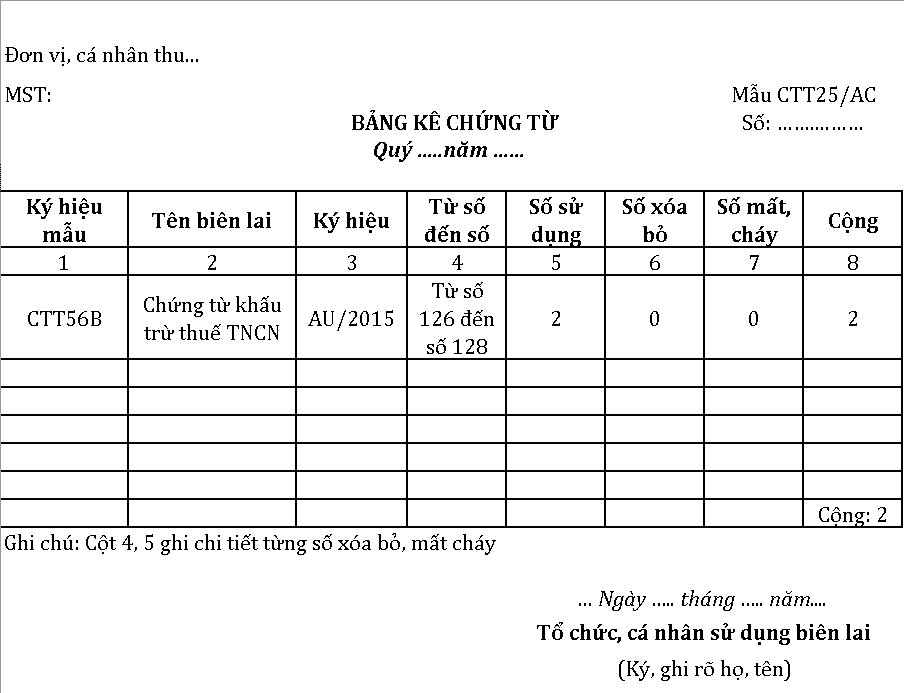

4. Mẫu CTT25/AC Bảng kê chứng từ khấu trừ TNCN

Để nộp báo cáo chứng từ khấu trừ thuế TNCN doanh nghiệp cần lập bảng kê chứng từ khấu trừ TNCN mẫu CTT25/AC.

Xem mẫu CTT25/AC Bảng kê chứng từ khấu trừ TNCN

Tải về mẫu CTT25/AC để khấu trừ thuế TNCN

Tải ngay mẫu CTT25/AC để khấu trừ thuế TNCN tại đây.

5. Cách lập bảng mẫu CTT25/AC Bảng kê chứng từ khấu trừ TNCN

Khi sử dụng mẫu CTT25/AC cần ghi đầy đủ các thông tin trong mẫu theo quy định:

- Cột 1: Điền ký hiệu mẫu của chứng từ cần bắt đầu sử dụng

- Cột 2: Điền tên loại biên lai sử dụng để kê khai

- Cột 3: Điền số chứng từ sử dụng để kê khai

- Cột 5: Điền ổng số chứng từ mà kế toán sử dụng để kê khai

- Cột 6: Điền số hoá đơn đã xoá

- Cột 7: Điền số hóa đơn đã bị cháy, bị mất

- Cột 8: Điền tổng số hóa đơn của cả cột 5, 6, 7.

6. Hướng dẫn nộp báo cáo chứng từ khấu trừ thuế TNCN online

Doanh nghiệp cần thực hiện theo các bước sau để nộp bảng kê khấu trừ thuế TNCN online

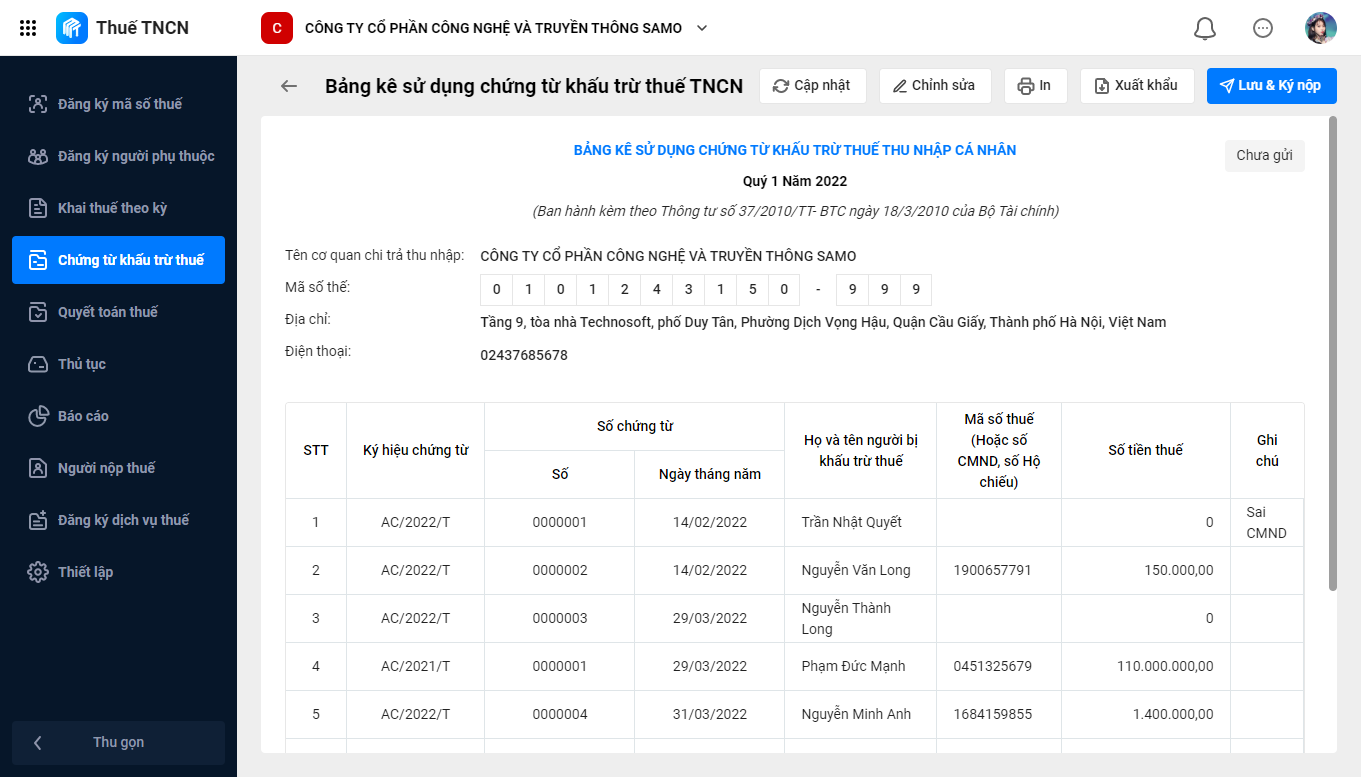

Bước 1: Lập bảng kê chứng từ khấu trừ thuế trên phần mềm HTKK.

- Đăng nhập vào phần mềm HTKK bằng MST Doanh nghiệp –> Chọn “Hoá đơn” –> Chọn “Bảng kê sử dụng chứng từ khấu trừ thuế TNCN”;

- Lập bảng kê chứng từ khấu trừ thuế trên HTKK như hướng dẫn mục 2;

- Sau khi hoàn thiện tờ khai, người nộp kết xuất file XML/excel để chuẩn bị nộp online

Bước 2: Nộp trực tuyến bảng kê chứng từ khấu trừ thuế TNCN.

- Truy cập website: thuedientu.gdt.gov.vn

- Đăng nhập bằng MST doanh nghiệp (có chữ ký số).

Lưu ý: Bạn phải gửi báo cáo tình hình sử dụng hóa đơn hàng quý trước, sau đó mới nộp, cụ thể như sau:

- Sau khi nộp Báo cáo sử dụng hóa đơn, vào “Tra cứu” –> chọn “Tờ khai” –> chọn “Báo cáo tình hình sử dụng hóa đơn” đính kèm phụ lục.

- Khi đính kèm xong –> Bấm “Ký điện tử” và gửi.

Lưu ý:

- Quy định về việc cần hay không cần nộp báo cáo (bảng kê) tình hình sử dụng chứng từ khấu trừ thuế của quý không phát sinh chứng từ: Hiện tại tùy từng chi cục Thuế sẽ có quy định khác nhau, vì vậy đơn vị cần trao đổi với cán bộ Thuế để thực hiện theo đúng quy định. Thông thường có các cách hướng dẫn như sau:

- Chi cục Thuế Hồ Chí Minh: CTKT điện tử theo thông tư 78 không cần đăng ký, truyền nhận, không cần nộp bảng kê tình hình sử dụng.

- Chi cục Thuế Hà Nội:

- Đối với các doanh nghiệp lớn: không cần nộp bảng kê.

- Đối với các doanh nghiệp vừa và nhỏ: đơn vị vui lòng liên hệ với cán bộ Thuế để được hướng dẫn cụ thể.

- Gửi theo Thông tư 37 của chứng từ tự in – tuy nhiên mẫu này chỉ hỗ trợ ký hiệu T nên đơn vị cần lên HTKK nhập và xuất trực tiếp XML và rồi nộp tại thuedientu.gdt.gov.vn.

- Gửi theo chứng từ giấy cũ – mẫu CTT25A/C: đơn vị làm mẫu giấy gửi như với chứng từ giấy trước đây.

- Đơn vị cần nộp báo cáo (bảng kê) tình hình sử dụng chứng từ khấu trừ thuế theo quý chậm nhất là ngày 30 của tháng đầu quý sau.

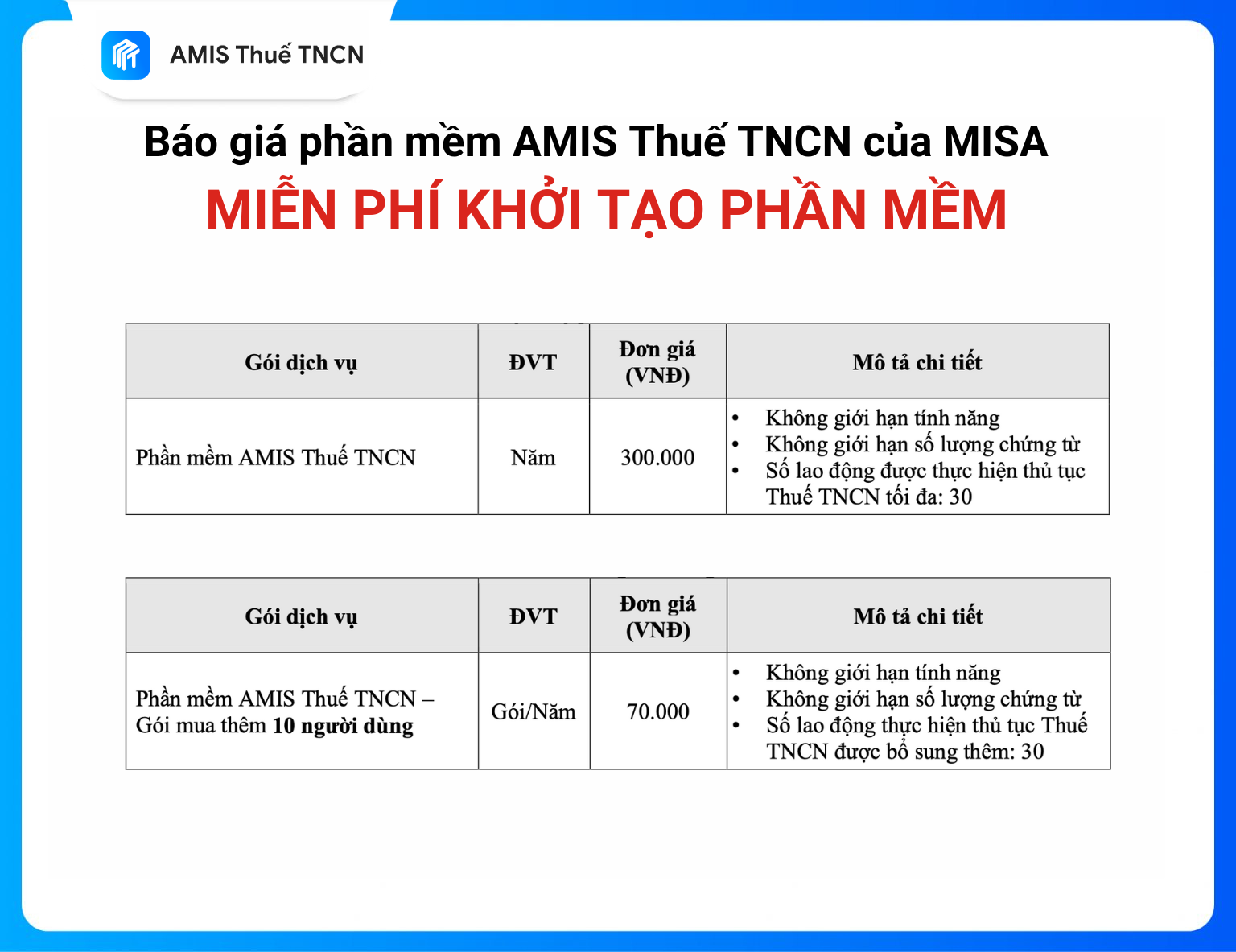

AMIS Thuế TNCN lập và nộp bảng kê sử dụng chứng từ khấu trừ thuế TNCN điện tử tới Cơ quan thuế trực thuộc…

Bảng giá chứng từ khấu trừ thuế TNCN điện tử chỉ từ 300K/năm

7. Thời hạn nộp báo cáo chứng từ khấu trừ thuế TNCN

Theo quy định tại Thông tư 37/2010/TT-BTC, thời hạn nộp báo cáo sử dụng chứng từ khấu trừ thuế TNCN như sau:

- Nộp báo cáo theo quý với tổ chức, doanh nghiệp sử dụng chứng từ khấu trừ tự in trên máy tính thực hiện báo cáo sử dụng chứng từ khấu trừ thuế TNCN vào hạn cuối là ngày 30 tháng đầu quý sau;

- Tổ chức chi trả thu nhập có sử dụng chứng từ khấu trừ thuế TNCN trong trường hợp xảy ra sát nhập, hợp nhất, giải thế, chuyển hình thức sở hữu, ngừng kinh doanh, thì cần báo cáo quyết toán sử dụng chứng từ khấu trừ đã phát hành với cơ quan thuế nơi đăng ký sử dụng chứng từ khấu trừ thuế TNCN trong vòng tối đa 05 ngày làm việc kể từ khi có quyết định sáp nhập, hợp nhất, giải thể, chuyển đổi hình thức sở hữu, phá sản, ngừng hoạt động.

8. Mức phạt chậm nộp báo cáo chứng từ khấu trừ thuế TNCN

Nếu tổ chức/doanh nghiệp có hành vi sai phạm, chậm nộp, không nộp báo cáo sử dụng chứng từ khấu trừ thuế TNCN thì phải chịu mức phạt như làm sai, nộp chậm, không nộp báo cáo tình hình sử dụng hóa đơn theo Điều 29 Nghị định 125/2020/NĐ-CP:

Phạt cảnh cáo với hành vi nộp thông báo, báo cáo về hóa đơn quá thời hạn quy định từ 01 đến 05 ngày tính từ ngày hết thời hạn theo quy định, có thêm tình tiết giảm nhẹ.

Phạt hành chính từ 1.000.000 đồng đến 3.000.000 đồng khi vi phạm:

- Nộp thông báo, báo cáo về hóa đơn quá thời hạn quy định từ 01 ngày đến 10 ngày, kể từ ngày hết thời hạn theo quy định.

- Lập sai hoặc không đầy đủ nội dung của thông báo, báo cáo về hóa đơn theo quy định gửi cơ quan thuế.

Nếu tổ chức, cá nhân tự phát hiện sai sót và lập lại thông báo, báo cáo thay thế theo đúng quy định gửi cơ quan thuế trước khi cơ quan thuế, cơ quan có thẩm quyền ban hành quyết định thanh tra thuế, kiểm tra thuế tại trụ sở người nộp thuế thì sẽ không bị xử phạt.

Phạt hành chính từ 2.000.000 đồng đến 4.000.000 đồng đối với hành vi nộp thông báo, báo cáo về hóa đơn gửi cơ quan thuế quá thời hạn quy định từ 11 ngày đến 20 ngày, kể từ ngày hết thời hạn theo quy định.

Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng với hành vi nộp thông báo, báo cáo về hóa đơn gửi cơ quan thuế quá thời hạn quy định từ 21 ngày đến 90 ngày, kể từ ngày hết thời hạn theo quy định.

Phạt tiền từ 5.000.000 đồng đến 15.000.000 đồng đối với một trong các hành vi:

- Nộp thông báo, báo cáo về hóa đơn gửi cơ quan thuế quá thời hạn quy định từ 91 ngày trở lên, kể từ ngày hết thời hạn theo quy định;

- Không nộp thông báo, báo cáo về hóa đơn gửi cơ quan thuế theo quy định.

AMIS Thuế TNCN – Đơn giản hóa toàn bộ nghiệp vụ kê khai thuế thu nhập cá nhân

- Đăng ký MST cá nhân;

- Đăng ký người phụ thuộc;

- Quyết toán thuế TNCN hàng năm;

- Kê khai thuế TNCN hàng tháng/quý/lần phát sinh;

- Chứng từ khấu trừ thuế TNCN điện tử.

—

Quy trình mua chứng từ khấu trừ thuế TNCN điện tử tại Misa

Để mua chứng từ khấu trừ thuế TNCN điện tử anh/chị có thể liên hệ với nhân viên kinh doanh hoặc đăng ký tư vấn hỗ trợ khách hàng của MISA.

Cụ thể, quy trình mua chứng từ khấu trừ thuế TNCN điện tử tại Misa gồm các bước sau:

- Bước 1: Lựa chọn gói dịch vụ chứng từ khấu trừ thuế TNCN điện tử phù hợp với nhu cầu.

- Bước 2: Cung cấp hồ sơ đăng ký dịch vụ cho nhân viên kinh doanh của Misa, bao gồm các giấy tờ sau:

- 01 bản scan Giấy phép đăng ký kinh doanh của doanh nghiệp

- 01 bản scan CMND/CCCD/Hộ chiếu của người đại diện pháp luật của doanh nghiệp.

- Trường hợp người ký được ủy quyền: Cung cấp thêm giấy ủy quyền và bán scan CMND/CCCD/Hộ chiếu của người được ủy quyền.

- Bước 3: Nhân viên Misa sẽ cung cấp phần mềm lập chứng từ điện tử Misa Amis Thuế TNCN và hướng dẫn khách hàng sử dụng.

- Bước 4: Sau khi khách hàng dùng thử và không còn thắc mắc gì, Misa chính thức bàn giao cho khách hàng sử dụng.

Trên đây là toàn bộ các thông tin về bảng giá chứng từ khấu trừ thuế TNCN điện tử – Misa Amis Thuế TNCN. Nếu doanh nghiệp quan tâm đến phấn mềm và có nhu cầu nhận tư vấn miễn phí hãy nhanh tay đăng ký tại Form dưới đây.