")

Luật Quản lý thuế 38/2019/QH14 được Quốc hội thông qua ngày 13/6/2019 và chính thức có hiệu lực vào 1/7/2020. Trong đó có nhiều điểm mới trong quy định ảnh hưởng trực tiếp đến người nộp thuế. Dưới đây là 10 điểm mới của Luật Quản lý thuế 2019 được MISA tổng hợp để kế toán và doanh nghiệp dễ dàng nắm bắt.

1. Bổ sung về cơ quan quản lý Thuế

Khoản 2, Điều 2 Luật Quản lý thuế 2019 có nêu:

2. Cơ quan quản lý thuế bao gồm:

a) Cơ quan thuế bao gồm Tổng cục Thuế, Cục Thuế, Chi cục Thuế, Chi cục Thuế khu vực;

b) Cơ quan hải quan bao gồm Tổng cục Hải quan, Cục Hải quan, Cục Kiểm tra sau thông quan, Chi cục Hải quan.

Như vậy, Luật đã bổ sung thêm Chi cục Thuế khu vực vào danh sách cơ quan quản lý thuế. Quy định này phù hợp với thực tiễn do hiện nay nhà nước đã và đang tiến hành việc sáp nhập một số Chi cục Thuế thành các Chi cục Thuế khu vực.

2. Bổ sung nội dung quản lý thuế

Nội dung quản lý thuế được quy định tại Điều 4, trong đó có bổ sung thêm 3 nội dung quản lý như sau:

- Quản lý hóa đơn, chứng từ;

- Hợp tác quốc tế về thuế;

- Tuyên truyền, hỗ trợ người nộp thuế

Doanh nghiệp tải tài liệu quy định, thông tin, hướng dẫn,… MỚI NHẤT về hóa đơn điện tử TẠI ĐÂY nhé!

3. Mở rộng trách nhiệm trong Hợp tác quốc tế về thuế

Tại Điều 12 quy định về hợp tác quốc tế về thuế của cơ quan quản lý thuế. Trong đó có bổ sung thêm trách nhiệm “Thực hiện các biện pháp hỗ trợ thu thuế theo các điều ước quốc tế mà Việt Nam là thành viên bao gồm:

– Đề nghị cơ quan quản lý thuế nước ngoài và các cơ quan có thẩm quyền thực hiện hỗ trợ thu thuế tại nước ngoài đối với các khoản nợ thuế tại Việt Nam mà người nộp thuế có nghĩa vụ phải nộp khi người nộp thuế không còn ở Việt Nam;

– Thực hiện hỗ trợ thu thuế theo đề nghị của cơ quan quản lý thuế nước ngoài đối với các khoản nợ thuế phải nộp tại nước ngoài của người nộp thuế tại Việt Nam bằng biện pháp đôn đốc thu nợ thuế”.

4. Về thời hạn cấp giấy chứng nhận đăng ký thuế

- Quy định cũ: Điều 22 Luật quản lý thuế 2006 quy định:

Đối tượng đăng ký thuế phải đăng ký thuế trong thời hạn 10 ngày làm việc, kể từ ngày:

+ Được cấp giấy chứng nhận đăng ký kinh doanh hoặc giấy phép thành lập và hoạt động hoặc giấy chứng nhận đầu tư;

+ Bắt đầu hoạt động kinh doanh đối với tổ chức không thuộc diện đăng ký kinh doanh hoặc hộ gia đình, cá nhân thuộc diện đăng ký kinh doanh nhưng chưa được cấp giấy chứng nhận đăng ký kinh doanh;….

- Quy định mới: Điều 30 Luật quản lý thuế 2019 quy định:

Người nộp thuế phải thực hiện đăng ký thuế và được cơ quan thuế cấp MST trước khi bắt đầu hoạt động sản xuất, kinh doanh hoặc có phát sinh nghĩa vụ với ngân sách nhà nước.

5. Kéo dài thời hạn nộp hồ sơ quyết toán thuế TNCN

- Quy định cũ: Khoản 2 Điều 32 Luật Quản lý thuế 2006 quy định:

Thời hạn nộp hồ sơ quyết toán thuế chậm nhất là ngày thứ 90 kể từ ngày kết thức năm dương lịch, hoặc năm tài chính đối với hồ sơ quyết toán năm.

- Quy định mới: Điểm b khoản 2 Điều 44 Luật Quản lý thuế 2019 cho phép:

Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế

Như vậy, Luật Quản lý thuế 2019 đã kéo dài thời hạn nộp hồ sơ quyết toán thuế TNCN thêm 01 tháng so với Luật Quản lý thuế 2006. Quy định này ap dụng với cá nhân trực tiếp quyết toán thuế.

6. Mở rộng quyền của người nộp thuế

Điều 16 của Luật quản lý thuế số 38/2019/QH14 đã quy định 14 quyền của người nộp thuế. So với quy định cũ thì quyền của người nộp thuế được mở rộng như sau:

- Được nhận văn bản liên quan đến nghĩa vụ thuế của các cơ quan chức năng khi tiến hành thanh tra, kiểm tra, kiểm toán.

- Được biết thời hạn giải quyết hoàn thuế, số tiền thuế không được hoàn và căn cứ pháp lý đối với số tiền thuế không được hoàn.

- Được nhận quyết định xử lý về thuế, biên bản kiểm tra thuế, thanh tra thuế, được yêu cầu giải thích nội dung quyết định xử lý về thuế;

- Không bị xử phạt vi phạm hành chính về thuế, không tính tiền chậm nộp đối với trường hợp do người nộp thuế thực hiện theo văn bản hướng dẫn và quyết định xử lý của cơ quan thuế, cơ quan nhà nước có thẩm quyền liên quan đến nội dung xác định nghĩa vụ thuế của người nộp thuế

Doanh nghiệp tải tài liệu quy định, thông tin, hướng dẫn,… MỚI NHẤT về hóa đơn điện tử TẠI ĐÂY nhé!

>> 15 Điều Doanh nghiệp cần biết ngay về hóa đơn điện tử

>> Chính thức ban hành Thông tư 68/2019/TT-BTC hướng dẫn Nghị định 119/2018/NĐ-CP về hóa đơn điện tử

7. Quy định quản lý thuế đối với hoạt động thương mại điện tử

Với sự phát triển và mở rộng của hoạt động kinh doanh thương mại điện tử thì việc xây dựng, ban hành các quy định về Quản lý thuế trong lĩnh vực này là điều cần thiết.

Khoản 4 Điều 42 Luật Quản lý thuế 2019 quy định: Đối với hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số và các dịch vụ khác được thực hiện bởi nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam thì nhà cung cấp ở nước ngoài có nghĩa vụ trực tiếp hoặc ủy quyền thực hiện đăng ký thuế, khai thuế, nộp thuế tại Việt Nam theo quy định của Bộ trưởng Bộ Tài chính.

Mặc dù đây chỉ là nội dung mang tính chất định hướng nhưng đóng vai trò nhất định và là tiền đề quan trọng để ban hành các văn bản hướng dẫn cụ thể công tác quản lý thuế đối với hoạt động kinh doanh thương mại điện tử.

8. Bổ sung dịch vụ kế toán cho doanh nghiệp nhỏ và vừa do đại lý thuế cung cấp

Theo điểm c khoản 1 Điều 104 Luật Quản lý thuế 2019 thì dịch vụ do đại lý thuế cung cấp cho người nộp thuế theo hợp đồng bổ sung thêm: Dịch vụ kế toán cho doanh nghiệp siêu nhỏ theo quy định tại Điều 150 của Luật này. Doanh nghiệp siêu nhỏ được xác định theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa.

Chức năng này giúp những doanh nghiệp siêu nhỏ tiết kiệm chi phí và phù hợp với Luật Hỗ trợ doanh nghiệp nhỏ và vừa. Thay vì phải thuê hai đơn vị thực hiện 02 dịch vụ (tư vấn thuế và kế toán) thì nay chỉ cần thuê một đơn vị để thực hiên cả hai nhiệm vụ trên.

9. Siết chặt quản lý hoạt động chuyển giá

Để ngăn chặn hành vi trốn thuế thông qua chuyển giá đang ngày càng phổ biến, Luật Quản lý thuế 2019 nghiêm cấm hành vi: Thông đồng, móc nối, bao che giữa người nộp thuế và công chức quản lý thuế, cơ quan quản lý thuế nhằm chuyển giá hoặc trốn thuế.

Khoản 5, Điều 42 Luật Quản lý thuế 2019 quy định nguyên tắc kê khai, xác định giá tính thuế đối với giao dịch liên kết nhằm siết chặt quản lý hoạt động chuyển giá như sau:

- Kê khai, xác định giá giao dịch liên kết theo nguyên tắc phân tích, so sánh với các giao dịch độc lập và nguyên tắc bản chất hoạt động, giao dịch quyết định nghĩa vụ thuế để xác định nghĩa vụ thuế phải nộp như trong điều kiện giao dịch giữa các bên độc lập;

- Giá giao dịch liên kết được điều chỉnh theo giao dịch độc lập để kê khai, xác định số tiền thuế phải nộp theo nguyên tắc không làm giảm thu nhập chịu thuế;

- Người nộp thuế có quy mô nhỏ, rủi ro về thuế thấp được miễn thực hiện quy định tại điểm a, điểm b khoản này và được áp dụng cơ chế đơn giản hóa trong kê khai, xác định giá giao dịch liên kết.

10. Luật hóa quy định về hóa đơn, chứng từ điện tử

Tại Chương X Luật quản lý thuế 2019 quy định về việc áp dụng hóa đơn, chứng từ điện tử với một số nội dung tương tự như đã quy định tại Nghị định số 119/2018/NĐ-CP. Tuy nhiên, tại Điều 151 quy định về hiệu lực thi hành của Luật này có nêu: Những nội dung về hóa đơn, chứng từ điện tử sẽ có hiệu lực từ ngày 1/7/2022. Khuyến khích các cơ quan, đơn vị tổ chức thực hiện những quy định về hóa đơn điện tử tại Luật này trước ngày 1/7/2022.

Quy định này của Luật Quản lý thuế 2019 được hiểu là quy định chung dành cho hóa đơn, chứng từ điện tử nói chung, bao gồm: hợp đồng, đề nghị, thông báo, xác nhận hoặc các tài liệu khác ở dạng thông điệp dữ liệu do các bên đưa ra liên quan tới việc giao kết hay thực hiện hợp đồng.

Quy định này ít nhiều đã khiến người nộp thuế hoang mang khi đang trong giai đoạn chuyển đổi hóa đơn điện tử theo lộ trình tại Nghị định 119/2018/NĐ-CP: Bắt buộc sử dụng hóa đơn điện tử từ 1/11/2020.

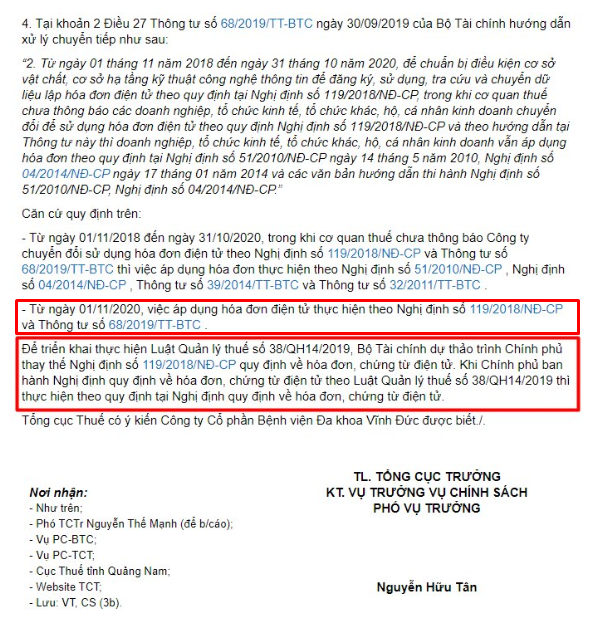

Về vấn đề này, tại công văn trả lời CTCP Bệnh viện Đa khoa Vĩnh Đức, Tổng cục thuế có ý kiến như sau:

“Từ ngày 1/11/2020, việc áp dụng hóa đơn điện tử thực hiện theo Nghị định 119/2018/NĐ-CP và Thông tư 68/2019/TT-BTC.

Để triển khai Luật Quản lý thuế 38/QH14/2019, Bộ tài chính dự thảo trình Chính phủ thay thế Nghị định 119/2018/NĐ-CP quy định về hóa đơn, chứng từ điện tử. Khi Chính phủ ban hành Nghị định về hóa đơn, chứng từ điện tử theo Luật Quản lý thuế 38/QH14/2019 thì thực hiện theo Nghị định quy định về hóa đơn, chứng từ điện tử.”

Hi vọng những thông tin trên sẽ giúp kế toán và doanh nghiệp nhanh chóng nắm bắt những điểm mới trong quy định của Luật thuế sửa đổi 2019 để thực hiện theo đúng quy định pháp luật và đồng thời không bỏ lỡ những quyền lợi của người nộp thuế.

Doanh nghiệp nhận ưu đãi & dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA trong 7 ngày, vui lòng liên hệ Hotline: 090 488 5833 hoặc ĐĂNG KÝ tại:

Tại các thành phố lớn cần hoàn thành triển khai hóa đơn điện tử như Hà Nội, Hồ Chí Minh, Quảng Ninh,… MISA đều nằm trong top đầu những nhà cung cấp hóa đơn điện tử được cơ quan thuế lựa chọn phối hợp và giới thiệu đến doanh nghiệp. Đồng hành cùng CQT, MISA cam kết có chương trình ưu đãi đặc biệt và hỗ trợ Doanh nghiệp triển khai HĐ ĐT nhanh chóng, dễ dàng.

Tại các thành phố lớn cần hoàn thành triển khai hóa đơn điện tử như Hà Nội, Hồ Chí Minh, Quảng Ninh,… MISA đều nằm trong top đầu những nhà cung cấp hóa đơn điện tử được cơ quan thuế lựa chọn phối hợp và giới thiệu đến doanh nghiệp. Đồng hành cùng CQT, MISA cam kết có chương trình ưu đãi đặc biệt và hỗ trợ Doanh nghiệp triển khai HĐ ĐT nhanh chóng, dễ dàng.