Kể từ ngày 1/11/2020, 100% doanh nghiệp, tổ chức, hộ và cá nhân kinh doanh bắt buộc phải sử dụng hóa đơn điện tử. Tuy nhiên, nhiều kế toán vẫn băn khoăn làm thế nào để sử dụng hóa đơn điện tử có hiệu quả và đúng quy định pháp luật.

Trong tài liệu Hóa đơn điện tử từ A đến Z cho người mới bắt đầu dưới đây, MISA sẽ chia sẻ kinh nghiệm sử dụng hóa đơn điện tử hữu ích dành cho Kế toán đang tìm hiểu và bước đầu sử dụng hóa đơn điện tử.

1. Doanh nghiệp cần chuẩn bị gì để sử dụng hóa đơn điện tử?

Để bắt đầu sử dụng hóa đơn điện, doanh nghiệp cần có phần mềm hóa đơn điện tử. Đây là chương trình cho phép người dùng thực hiện các thao tác lập, phát hành, quản lý hóa đơn điện tử một cách nhanh chóng và chính xác.

Tuy nhiên, thay vì tốn chi phí và thời gian để tự xây dựng phần mềm hóa đơn điện tử, doanh nghiệp có thể sử dụng phần mềm của các đơn vị trung gian cung cấp phần mềm hóa đơn điện tử.

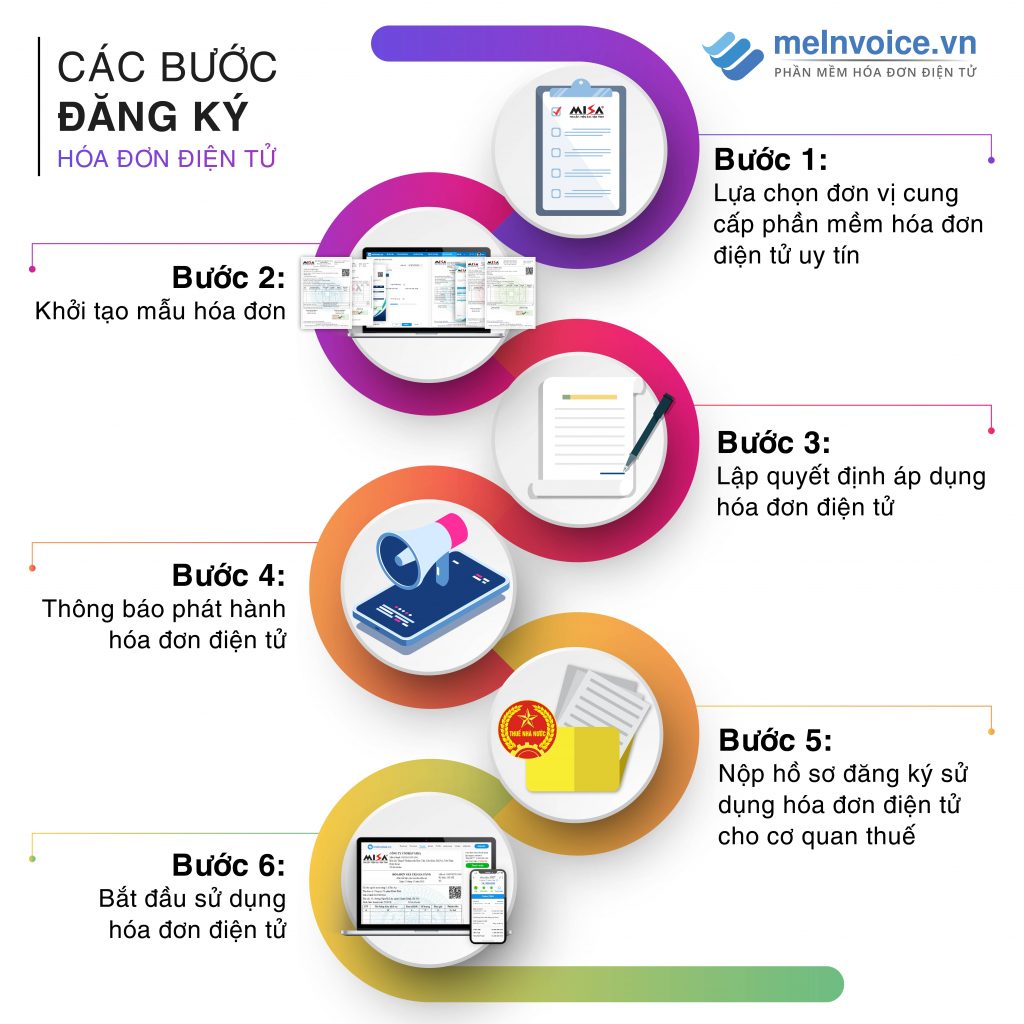

Sau khi đã có phần mềm hóa đơn điện tử, doanh nghiệp cần làm thủ tục đăng ký phát hành với cơ quan thuế. Các bước cụ thể như hình minh họa dưới đây:

Như vậy, bộ hồ sơ thông báo phát hành Hóa đơn điện tử lần đầu qua mạng và gửi cho cơ quan thuế, bao gồm:

– Quyết định sử dụng hoá đơn điện tử ( Theo Mẫu số 1 Phụ lục ban hành kèm theo Thông tư 32/2011/TT-BTC)

– Thông báo phát hành hoá đơn điện tử theo Mẫu. (theo Mẫu số 2 Phụ lục ban hành kèm theo Thông tư 32/2011/TT-BTC)

– Hoá đơn mẫu (do doanh nghiệp khởi tạo mẫu thông qua phần mềm hóa đơn điện tử)

Sau khi lập xong bộ hồ sơ, doanh nghiệp có thể gửi tới cơ quan thuế qua mạng hoặc nộp trực tiếp. Sau 2 ngày doanh nghiệp sẽ kiểm tra thông tin trên trang cổng thông tin điện tử //www.tracuuhoadon.gdt.gov.vn/main.html và bắt đầu sử dụng hóa đơn điện tử khi nhận được chấp thuận của cơ quan thuế.

Tuy nhiên, từ ngày 1/11/2020 thì thủ tục đăng ký sử dụng hóa đơn điện tử sẽ có sự thay đổi. Theo khoản 1, Điều 20, Nghị định 119/2018/NĐ-CP thì thì đơn vị đăng ký hóa đơn điện tử chỉ cần nộp Tờ khai Đăng ký/Thay đổi thông tin sử dụng hóa đơn điện tử theo mẫu số 01 ban hành theo Nghị định 119/2018/NĐ-CP để đăng ký sử dụng HĐĐT với cơ quan thuế.

Cơ quan thuế có trách nhiệm gửi Thông báo theo Mẫu số 02 Phụ lục ban hành kèm theo Nghị định này về việc chấp nhận hoặc không chấp nhận đăng ký sử dụng hóa đơn điện tử không có mã của cơ quan thuế qua Cổng thông tin điện tử của Tổng cục Thuế trong thời gian 01 ngày làm việc kể từ ngày nhận được đăng ký sử dụng hóa đơn điện tử của doanh nghiệp, tổ chức kinh tế.

Để dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA trong 7 ngày, vui lòng liên hệ Hotline: 090 488 5833 hoặc ĐĂNG KÝ tại:

>> Chuyển đổi hóa đơn giấy sang hóa đơn điện tử, doanh nghiệp được gì và cần phải chuẩn bị gì?

>> 15 Điều Doanh nghiệp cần biết ngay về hóa đơn điện tử

2. Những quy định cơ bản nhất định phải biết về hóa đơn điện tử

2.1 Tính pháp lý của hóa đơn điện tử

Theo Thông tư 32/2011/TT-BTC thì hoá đơn điện tử là tập hợp các thông điệp dữ liệu điện tử về bán hàng hóa, cung ứng dịch vụ, được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý bằng phương tiện điện tử. Hoá đơn điện tử được khởi tạo, lập, xử lý trên hệ thống máy tính của tổ chức đã được cấp mã số thuế khi bán hàng hoá, dịch vụ và được lưu trữ trên máy tính của các bên theo quy định của pháp luật về giao dịch điện tử.

Hóa đơn điện tử gồm các loại: hóa đơn xuất khẩu; hóa đơn giá trị gia tăng; hóa đơn bán hàng; hóa đơn khác gồm: tem, vé, thẻ, phiếu thu tiền bảo hiểm…; phiếu thu tiền cước vận chuyển hàng không, chứng từ thu cước phí vận tải quốc tế, chứng từ thu phí dịch vụ ngân hàng…, hình thức và nội dung được lập theo thông lệ quốc tế và các quy định của pháp luật có liên quan.

Hóa đơn điện tử có giá trị pháp lý nếu thỏa mãn đồng thời các điều kiện sau:

- Có sự đảm bảo đủ tin cậy về tính toàn vẹn của thông tin chứa trong hóa đơn điện tử từ khi thông tin được tạo ra ở dạng cuối cùng là hóa đơn điện tử.

- Tiêu chí đánh giá tính toàn vẹn là thông tin còn đầy đủ và chưa bị thay đổi, ngoài những thay đổi về hình thức phát sinh trong quá trình trao đổi, lưu trữ hoặc hiển thị hóa đơn điện tử.

- \Thông tin chứa trong hóa đơn điện tử có thể truy cập, sử dụng được dưới dạng hoàn chỉnh khi cần thiết.

2.2 Đối tượng sử dụng hóa đơn điện tử có mã và không có mã của Cơ quan thuế

- Hóa đơn điện tử có mã của cơ quan Thuế

Là hóa đơn điện tử được cơ quan thuế cấp mã trước khi tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ gửi cho người mua, bao gồm cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế. Đối tượng sử dụng gồm:

– Doanh nghiệp, tổ chức kinh tế, tổ chức khác sử dụng không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ.;

– Doanh nghiệp, tổ chức kinh tế, tổ chức khác thuộc trường hợp rủi ro cao về thuế;

– Hộ, cá nhân kinh doanh thực hiện sổ sách kế toán, sử dụng thường xuyên từ 10 lao động trở lên và có doanh thu năm trước liền kề từ 03 (ba) tỷ đồng trở lên trong lĩnh vực nông nghiệp, lâm nghiệp, thủy sản, công nghiệp, xây dựng hoặc có doanh thu năm trước liền kề từ 10 (mười) tỷ đồng trở lên trong lĩnh vực thương mại, dịch vụ;

– Hộ, cá nhân kinh doanh trong lĩnh vực nhà hàng, khách sạn, bán lẻ thuốc tân dược, bán lẻ hàng tiêu dùng, cung cấp dịch vụ trực tiếp đến người tiêu dùng tại một số địa bàn có điều kiện thuận lợi thì triển khai thí điểm hóa đơn điện tử có mã của cơ quan thuế được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế từ năm 2018. Trên cơ sở kết quả triển khai thí điểm sẽ triển khai trên toàn quốc.

- Hóa đơn điện tử không có mã của cơ quan Thuế:

Là hóa đơn điện tử do tổ chức bán hàng hóa, cung cấp dịch vụ gửi cho người mua không có mã của cơ quan thuế, bao gồm cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế. Đối tượng sử dụng gồm:

Doanh nghiệp kinh doanh ở các lĩnh vực: Điện lực; xăng dầu; bưu chính viễn thông; vận tải hàng không, đường bộ, đường sắt, đường biển, đường thủy; nước sạch; tài chính tín dụng; bảo hiểm; y tế; kinh doanh thương mại điện tử; kinh doanh siêu thị; thương mại và các doanh nghiệp, tổ chức kinh tế đã hoặc sẽ thực hiện giao dịch với cơ quan thuế bằng phương tiện điện tử, xây dựng hạ tầng công nghệ thông tin, có hệ thống phần mềm kế toán, phần mềm hóa đơn điện tử đáp ứng lập, tra cứu hóa đơn điện tử, lưu trữ dữ liệu hóa đơn điện tử theo quy định và đảm bảo việc truyền dữ liệu hóa đơn điện tử đến người mua và đến cơ quan thuế. (trừ trường hợp doanh nghiệp thuộc trường hợp thuộc rủi ro cao về thuế và và trường hợp đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế).

>> Đối tượng bắt buộc sử dụng hóa đơn điện tử theo Nghị định 119/2018/NĐ-CP

>> 10 Điểm lưu ý về hóa đơn điện tử theo Nghị Định 119/2018/NĐ-CP áp dụng từ ngày 01/11/2018

>> Các bước xử lý hóa đơn điện tử đã lập nhưng bị sai sót và hóa đơn giấy đang còn theo Nghị định 119/2018/NĐ-CP

2.3 Xử lý hóa đơn giấy chuyển tiếp sang hóa đơn điện tử

Trường hợp người nộp thuế đang sử dụng hóa đơn theo quy định tại Thông tư số 32/2011/TT-BTC hướng dẫn về khởi tạo, phát hành và sử dụng hoá đơn điện tử bán hàng hóa, cung ứng dịch vụ, người nộp thuế đã thông báo phát hành hóa đơn đặt in, hóa đơn tự in, hoặc đã mua hóa đơn của cơ quan thuế để sử dụng trước ngày 01/11/2018 (là ngày Nghị định số 119/2018/NĐ-CP ngày 12/9/2018 của Chính phủ có hiệu lực thi hành) thì được tiếp tục sử dụng hóa đơn đặt in, hóa đơn tự in, hóa đơn đã mua đến hết ngày 31/10/2020. Trong quá trình chuyển đổi Chính phủ cho phép (1/11/2018 – 31/10/2020), các đơn vị đã đăng ký sử dụng hóa đơn điện tử có thể sử dụng song song hóa đơn giấy và hóa đơn điện tử trước thời điểm bắt buộc sử dụng hóa đơn điện tử ngày 1/11/2020.

Trường hợp đơn vị dùng hết hóa đơn giấy trước ngày 1/11/2020 thì sẽ chuyển sang hóa đơn điện tử và không được tiếp tục in cũng như sử dụng hóa đơn giấy. Trường hợp chưa đủ điều kiện để dùng hóa đơn điện tử thì được dùng hóa đơn giấy nhưng phải gửi dữ liệu hóa đơn theo mẫu quy định và thời hạn sử dụng hóa đơn giấy cuối cùng là hết ngày 31/10/2020.

2.4 In chuyển đổi hóa đơn điện tử

Theo quy định của Thông tư 32/2011/TT-BTC thì hóa đơn điện tử có thể được in chuyển đổi sang hóa đơn giấy nhằm chứng minh nguồn gốc xuất xứ hàng hoá hữu hình hoặc phục vụ việc lưu trữ chứng từ kế toán theo quy định của Luật Kế toán.

Tuy nhiên, kể từ ngày 1/11/2020, doanh nghiệp chỉ được áp dụng quy định chuyển đổi hoá đơn điện tử sang chứng từ giấy để ghi sổ, theo dõi theo quy định của pháp luật về kế toán, pháp luật về giao dịch điện tử theo Nghị định 119/2018/NĐ-CP. Chứng từ giấy này chỉ có giá trị lưu giữ chứ không có hiệu lực để giao dịch, thanh toán, trừ trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế theo quy định tại Nghị định 119.

Doanh nghiệp dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA trong 7 ngày, vui lòng liên hệ Hotline: 090 488 5833 hoặc ĐĂNG KÝ tại:

2.5 Xác định thời điểm lập hóa đơn điện tử

Theo hướng dẫn tại khoản 1e Điều 3 Thông tư 68/2019/TT-BTC:

“Thời điểm lập hóa đơn điện tử xác định theo thời điểm người bán ký số, ký điện tử trên hóa đơn được hiển thị theo định dạng ngày, tháng, năm (ví dụ: ngày 30 tháng 4 năm 2019) và phù hợp với hướng dẫn tại Điều 4 Thông tư này.”

Như vậy, hóa đơn điện tử sẽ bắt buộc phải có ngày lập trùng với ngày ký số mới được coi là hợp lệ.

2.6 Lập hóa đơn điện tử nhiều hơn 1 trang

Theo Thông tư số 34/2014/TT-BTC thì trường hợp cơ sở kinh doanh sử dụng hóa đơn tự in, việc lập và in hóa đơn thực hiện trực tiếp từ phần mềm và số lượng hàng hóa, dịch vụ bán ra nhiều hơn số dòng của một trang hóa đơn, Cục thuế xem xét từng trường hợp cụ thể để chấp thuận cho cơ sở kinh doanh được sử dụng hóa đơn nhiều hơn một trang nếu trên phần đầu của trang sau của hóa đơn có hiển thị.

Công văn 820/TCT-DNL ngày 13/03/2017 của Tổng cục Thuế về việc hướng dẫn thực hiện hóa đơn điện tử cũng nêu rõ: “Để phù hợp với đặc thù của hóa đơn điện tử, trường hợp chuyển đổi hóa đơn điện tử ra giấy, nếu số lượng hàng hóa, dịch vụ bán ra nhiều hơn số dòng của một trang hóa đơn thì doanh nghiệp thực hiện tương tự trường hợp sử dụng hóa đơn tự in mà việc lập và in hóa đơn thực hiện trực tiếp từ phần mềm và số lượng hàng hóa, dịch vụ bán ra nhiều hơn số dòng của một trang hóa đơn, cụ thể:

Đơn vị được thể hiện hóa đơn nhiều hơn một trang nếu trên phần đầu trang sau của hóa đơn có hiển thị: cùng số hóa đơn như của trang đầu (do hệ thống máy tính cấp tự động); cùng tên, địa chỉ, MST của người mua, người bán như trang đầu; cùng mẫu và ký hiệu hóa đơn như trang đầu; kèm theo ghi chú bằng tiếng Việt không dấu “tiep theo trang truoc – trang X/Y” (trong đó X là số thứ tự trang và Y là tổng số trang của hóa đơn đó).”

2.7 Hóa đơn điện tử có được đính kèm bảng kê không?

Căn cứ pháp lý:

Khoản 1 và khoản 3 Điều 3, Thông tư số 32/2011/TT-BTC ngày 14/03/2011 về khái niệm cũng như tính pháp lý của hóa đơn điện tử

Khoản 1, 2 Điều 19 Thông tư số 39/2014/TT-BTC ngày 31/03/2013 hướng dẫn lập hóa đơn khi danh mục hàng hóa, dịch vụ nhiều hơn số dòng của một số hóa đơn

Công văn số 820/TCT-DNL, công văn số 2047/TCT-CS của Tổng cục thuế, công văn số 83917/CT-TTHT ngày 24/12/2018 của Cục thuế Hà Nội hướng dẫn về việc lập hóa đơn điện tử có số dòng nhiều hơn một trang

Như vậy căn cứ quy định nêu trên, khi bán hàng hóa đơn vị xuất hóa đơn điện tử cho khách hàng thì đơn vị phải lập đầy đủ danh mục hàng hóa bán ra đảm bảo nguyên tắc thông tin chứa trong hóa đơn điện tử có thể truy cập, sử dụng được dưới dạng hoàn chỉnh khi cần thiết. Đơn vị không được lập hóa điện tử không có danh mục hàng hóa mà lại kèm theo bảng kê hàng hóa bản giấy cho khách hàng.

Trong trường hợp đặc thù, nếu các đơn vị vẫn muốn xuất hóa đơn kèm bảng kê thì có thể gửi công văn hỏi cơ quan thuế quản lý trực tiếp để được hướng dẫn.

2.8 Lưu trữ hóa đơn điện tử

Tại Khoản 1 Điều 11 Thông tư 32/2011/TT-BTC quy định việc lưu trữ hóa đơn điện tử được tiến hành như sau:

“Người bán, người mua hàng hóa, dịch vụ sử dụng hóa đơn điện tử để ghi sổ kế toán. Lập báo cáo tài chính phải lưu trữ hóa đơn điện tử theo thời hạn quy định của Luật Kế toán. Trường hợp hóa đơn điện tử được khởi tạo từ hệ thống của tổ chức trung gian cung cấp giải pháp hóa đơn điện tử. Thì tổ chức trung gian này cũng phải thực hiện lưu trữ hóa đơn điện tử theo thời hạn nêu trên.

Người bán, người mua là đơn vị kế toán và tổ chức trung gian cung cấp giải pháp hóa đơn điện tử có trách nhiệm sao lưu dữ liệu của hóa đơn điện tử ra các vật mang tin. Ví dụ như: bút nhớ (đĩa flash USB); đĩa CD và DVD; đĩa cứng gắn ngoài; đĩa cứng gắn trong) hoặc thực hiện sao lưu trực tuyến”

Để tránh tình trạng mất dữ liệu hóa đơn do nhiễm virus máy tính hoặc sự cố kỹ thuật ngoài ý muốn, các doanh nghiệp nên hợp tác với đơn vị cung cấp phần mềm hóa đơn điện tử uy tín thông qua các chứng chỉ về an toàn, bảo mật thông tin dữ liệu.

2.9 Xử lý hóa đơn điện tử sai MST, sai tên công ty, sai số tiền,…

Cách xử lý những sai sót trên hóa đơn điện tử tương tự đối với hóa đơn giấy. Nhưng so với hóa đơn giấy doanh nghiệp phải làm thủ công thì việc xử lý sai sót hóa đơn điện tử nhanh gọn hơn vì phần mềm hóa đơn điện tử đã có sẵn các mẫu biên bản, kế toán xử lý và gửi trực tiếp trên phần mềm.

- Khi doanh nghiệp, tổ chức, cá nhân, hộ, cá nhân kinh doanh sử dụng hóa đơn điện tử theo quy định tại 32/2011/TT-BTC ( có hiệu lực đến 31/10/2020)

Trường hợp hóa đơn điện tử đã lập và gửi cho người mua nhưng chưa giao hàng hóa, cung ứng dịch vụ hoặc hóa đơn điện tử đã lập và gửi cho người mua, người bán và người mua chưa kê khai thuế, nếu phát hiện sai thì chỉ được hủy khi có sự đồng ý và xác nhận của người bán và người mua. Việc hủy hóa đơn điện tử có hiệu lực theo đúng thời hạn do các bên tham gia đã thoả thuận. Hóa đơn điện tử đã hủy phải được lưu trữ phục vụ việc tra cứu của cơ quan nhà nước có thẩm quyền.

Người bán thực hiện lập hóa đơn điện tử mới theo quy định tại Thông tư này để gửi cho người mua, trên hóa đơn điện tử mới phải có dòng chữ “hóa đơn này thay thế hóa đơn số…, ký hiệu, gửi ngày tháng năm.

Trường hợp hóa đơn điện tử đã lập và gửi cho người mua, đã giao hàng hóa, cung ứng dịch vụ, người bán và người mua đã kê khai thuế, sau đó phát hiện sai sót thì người bán và người mua phải lập văn bản thỏa thuận có chữ ký điện tử của cả hai bên ghi rõ sai sót, đồng thời người bán lập hoá đơn điện tử điều chỉnh sai sót. Hoá đơn điện tử lập sau ghi rõ điều chỉnh (tăng, giảm) số lượng hàng hoá, giá bán, thuế suất thuế giá trị gia tăng, tiền thuế giá trị gia tăng cho hóa đơn điện tử số…, ký hiệu… Căn cứ vào hoá đơn điện tử điều chỉnh, người bán và người mua thực hiện kê khai điều chỉnh theo quy định của pháp luật về quản lý thuế và hóa đơn hiện hành. Hoá đơn điều chỉnh không được ghi số âm (-).

- Khi doanh nghiệp, tổ chức, cá nhân, hộ, cá nhân kinh doanh sử dụng hóa đơn điện tử theo quy định tại Thông tư 68/2019/TT-BTC:

a/ Trường hợp hóa đơn điện tử có mã của cơ quan thuế

Theo quy định tại Điều 17 Nghị định 119/2018/NĐ-CP được hướng dẫn cụ thể bởi Điều 11 Thông tư 68/2019/TT-BTC:

Khi người mua đã nhận được hóa đơn và phát hiện có sai sót về mã số thuế, về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế, hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng thì người mua thông báo cho người bán (qua điện thoại, email, gặp gỡ trực tiếp,…) phản ánh về nội dung hóa đơn bị sai và yêu cầu người bán xử lý theo các quy định như sau:

– Người mua và người bán lập văn bản thỏa thuận ghi rõ sai sót;

– Người bán thông báo với cơ quan thuế theo Mẫu số 04 về việc hủy hóa đơn điện tử và lập hóa đơn hóa đơn điện tử mới thay thế cho hóa đơn điện tử đã được cấp mã có sai sót.

– Sau khi nhận được thông báo, cơ quan thuế thực hiện hủy hóa đơn điện tử đã được cấp mã có sai sót lưu trên hệ thống của cơ quan thuế.

Hóa đơn điện tử mới thay thế hóa đơn điện tử đã được cấp mã có sai sót phải có dòng chữ “Thay thế cho hóa đơn ký hiệu mẫu số, ký hiệu hóa đơn…số hóa đơn…, ngày… tháng… năm”.

– Người bán ký số, ký điện tử trên hóa đơn điện tử mới thay thế hóa đơn điện tử đã lập có sai sót sau đó người bán gửi cơ quan thuế để cơ quan thuế cấp mã cho hóa đơn điện tử mới

– Người bán gửi cho người mua hóa đơn thay thế mới

Doanh nghiệp dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA trong 7 ngày, vui lòng liên hệ Hotline: 090 488 5833 hoặc ĐĂNG KÝ tại:

b/ Trường hợp hóa đơn điện tử không có mã của cơ quan thuế

Theo quy định tại Điều 24 Nghị định 119/2018/NĐ-CP được hướng dẫn cụ thể bởi Điều 17 Thông tư 68/2019/TT-BTC:

Khi người mua đã nhận được hóa đơn và phát hiện có sai sót về mã số thuế, về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế, hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng thì người mua thông báo cho người bán (qua điện thoại, email, gặp gỡ trực tiếp,…) phản ánh về nội dung hóa đơn bị sai và yêu cầu người bán xử lý theo các quy định như sau:

– Người mua và người bán lập văn bản thỏa thuận ghi rõ sai sót;

– Người bán lập hóa đơn điện tử mới thay thế cho hóa đơn điện tử đã lập có sai sót.

Hóa đơn điện tử mới thay thế hóa đơn điện tử đã lập có sai sót phải có dòng chữ “Thay thế cho hóa đơn ký hiệu mẫu số, ký hiệu hóa đơn…số hóa đơn…, ngày… tháng… năm”.

– Người bán ký số, ký điện tử trên hóa đơn điện tử mới thay thế hóa đơn điện tử đã lập có sai sót sau đó người bán gửi cho người mua.

Lưu ý: Trường hợp dữ liệu hóa đơn điện tử có sai sót đã gửi cơ quan thuế thì người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04 và gửi dữ liệu hóa đơn điện tử mới cho cơ quan thuế theo quy định

Trường hợp cơ quan thuế phát hiện sai sót. Xử lý sai sót như sau:

+ Đối với trường hợp hóa đơn điện tử có mã:

Theo hướng dẫn tại điều 11 – Xử lý hóa đơn điện tử có sai sót sau khi cấp mã, Thông tư 68/2019/TT-BTC:

Bước 1: Cơ quan thuế thông báo cho người bán theo Mẫu số 05 Phụ lục ban hành kèm theo Nghị định 119/2018/NĐ-CP để người bán kiểm tra sai sót

Bước 2: Người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04 Phụ lục ban hành kèm theo Nghị định này về việc hủy hóa đơn điện tử đã lập có sai sót trong thời gian 2 ngày kể từ ngày nhận được thông báo của cơ quan Thuế.

Bước 3: Người bán lập hóa đơn điện tử mới, ký số, ký điện tử gửi cơ quan thuế để cấp mã hóa đơn điện tử mới thay thế hóa đơn điện tử đã lập để gửi cho người mua

+ Đối với trường hợp hóa đơn điện tử không có mã:

Theo hướng dẫn tại điều 17-Xử lý đối với hóa đơn điện tử không có mã của cơ quan thuế đã lập, Thông tư 68/2019/TT-BTC:

Bước 1: Cơ quan thuế thông báo cho người bán theo Mẫu số 05 Phụ lục ban hành kèm theo Nghị định Nghị định 119/2018/NĐ-CP để người bán kiểm tra sai sót

Bước 2: Trong thời hạn 02 ngày kể từ ngày nhận được thông báo của cơ quan thuế, người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04 Phụ lục ban hành kèm theo Nghị định 119/2018/NĐ-CP về việc hủy hóa đơn điện tử không có mã của cơ quan Thuế.

Bước 3: Người bán lập hóa đơn điện tử mới thay thế hóa đơn đã lập để gửi cho người mua, cơ quan thuế.

2.10 Tính hiệu lực của các văn bản pháp luật quy định về hóa đơn điện tử

Theo Thông tư 68/2019/TT-BTC thì sau 31/10/2020, các văn bản pháp luật quy định về hóa đơn điện tử sau hết hiệu lực:

- Thông tư số 32/2011/TT-BTC ngày 14 tháng 03 năm 2011 của Bộ Tài chính hướng dẫn về khởi tạo, phát hành và sử dụng hoá đơn điện tử bán hàng hóa, cung ứng dịch vụ;

- Thông tư số 191/2010/TT-BTC ngày 01 tháng 12 năm 2010 hướng dẫn việc quản lý, sử dụng hóa đơn vận tải;

- Thông tư số 39/2014/TT-BTC ngày 31 tháng 3 năm 2014 của Bộ Tài chính (được sửa đổi, bổ sung bởi Thông tư số 119/2014/TT-BTC ngày 25 tháng 8 năm 2014, Thông tư số 26/2015/TT-BTC ngày 27 tháng 02 năm 2015 của Bộ Tài chính);

- Quyết định số 1209/QĐ-BTC ngày 23 tháng 6 năm 2015 của Bộ trưởng Bộ Tài chính về việc thí điểm sử dụng hóa đơn điện tử có mã xác thực của cơ quan thuế

- Quyết định số 526/QĐ-BTC ngày 16 tháng 4 năm 2018 của Bộ trưởng Bộ Tài chính về việc mở rộng phạm vi thí điểm sử dụng hóa đơn điện tử có mã xác thực của cơ quan thuế.

- Quyết định số 2660/QĐ-BTC ngày 14 tháng 12 năm 2016 của Bộ trưởng Bộ Tài chính về việc gia hạn thực hiện Quyết định số 1209/QĐ-BTC ngày 23 tháng 6 năm 2015;

- Thông tư số 37/2017/TT-BTC ngày 27 tháng 4 năm 2017 của Bộ Tài chính sửa đổi, bổ sung Thông tư số 39/2014/TT-BTC ngày 31 tháng 3 năm 2014 của Bộ Tài chính (được sửa đổi, bổ sung bởi Thông tư số 119/2014/TT-BTC ngày 25/8/2014, Thông tư số 26/2015/TT-BTC ngày 27/02/2015 của Bộ Tài chính)

Như vậy, kể từ ngày 1/11/2020 việc sử dụng hóa đơn điện tử sẽ áp dụng theo quy định tại:

- Nghị định 119/2018/NĐ-CP quy định về hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ

- Thông tư 68/2019/TT-BTC hướng dẫn thực hiện một số điều của Nghị định số 119/2018/NĐ-CP

3. Kinh nghiệm khởi tạo, phát hành và lưu trữ hóa đơn điện tử cho người mới bắt đầu

3.1 Kinh nghiệm khởi tạo hóa đơn điện tử:

Nhiều kế toán lo ngại việc khởi tạo hóa đơn điện tử phức tạp, nhiều thủ tục. Tuy nhiên, hiện nay các nhà cung cấp hóa đơn điện tử đã có chính sách hỗ trợ các thủ tục khởi tạo hóa đơn điện tử như: thiết kế mẫu hóa đơn, đăng ký phát hành với cơ quan thuế, tích hợp hóa đơn điện tử vào các phần mềm kế toán, bán hàng, quản trị doanh nghiệp đang sử dụng.

Một trong những kinh nghiêm để quá trình sử dụng hóa đơn điện tử đạt hiệu quả cao là hãy tích hợp hóa đơn điện tử với phần mềm kế toán, bán hàng, quản trị mà doanh nghiệp đang sử dụng. Việc này sẽ giúp kế toán giảm tối đa thời gian nhập liệu và dễ dàng hơn trong việc hạch toán, đối chiếu.

3.2 Kinh nghiệm phát hành hóa đơn điện tử

Một tính năng khá hữu ích của phần mềm hóa đơn điện tử mà nhiều kế toán chưa biết đến và tận dụng 1 cách có hiệu quả đó chính là phát hành và gửi hóa đơn hàng loạt.

Thay vì quy trình: Lập -> Phát hành -> Gửi từng hóa đơn cho khách hàng, kế toán hãy thử tối ưu quy trình bằng cách:

- Nhập khẩu hóa đơn từ tệp excel:

Nghiệp vụ này cho phép kế toán sao chép hoặc nhập khẩu dữ liệu có sẵn vào phần mềm để tiết kiệm thời gian và tránh sai sót trong quá trình lập hóa đơn.

- Phát hành hóa đơn điện tử hàng loạt:

Sau khi đã có danh sách hóa đơn đã lập, kế toán có thể phát hành hàng loạt hóa đơn bằng cách chọn mục hóa đơn (chưa phát hành/phát hành lỗi) hoặc lọc theo ngày hóa đơn/trạng thái hóa đơn để tìm kiếm hóa đơn muốn phát hành. Sau đó, kế toán tích chọn những hóa đơn muốn phát hành hàng loạt và cắm chữ ký số vào máy tính để thực hiện chức năng này..

- Gửi hóa đơn điện tử hàng loạt

Tương tự chức năng phát hành hóa đơn hàng loạt thì kế toán có thể lọc các hóa đơn điện tử muốn gửi tới khách hàng qua email và SMS thông qua các mục chi tiết như: Chưa gửi cho KH, Gửi bị lỗi, Đã gửi HĐ cho KH hoặc lọc theo ngày / trạng thái hóa đơn. Nếu không có sự điều chỉnh lại, hệ thông sẽ tự động gửi hóa đơn hàng loạt Tên Email người nhận theo thông tin Người mua hàng và Email trên hóa đơn.

Trải nghiệm dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử trong 7 ngày, vui lòng liên hệ Hotline: 090 488 5833 hoặc ĐĂNG KÝ tại:

3.3 Kinh nghiệm quản lý và lưu trữ hóa đơn

Một trong những bất cập của hóa đơn giấy đó là khó quản lý, chậm báo cáo và lưu trữ thiếu khoa học. Hóa đơn điện tử về cơ bản đã khắc phục được những bất cập trên, giúp cho việc quản lý được dễ dàng và nhanh chóng hơn. Tuy nhiên, để tăng tính linh động, người dùng có thể lựa chọn phần mềm hóa đơn điện tử có phiên bản trên di động để phát hành và kiểm soát được tình hình sử dụng hóa đơn tức thời và mọi lúc mọi nơi.

Khi doanh nghiệp bạn sử dụng phần mềm hóa đơn điện tử của một đơn vị cung cấp trung gian thì dữ liệu hóa đơn điện tử luôn được lưu trữ trực tuyến trên hệ thống ít nhất 10 năm theo luật kế toán. Tuy nhiên, để tăng tính chủ động cho doanh nghiệp, kế toán có thể tham khảo cách lưu trữ hóa đơn khoa học sau đây:

- Với hóa đơn đầu vào:

– Tạo một email riêng để lưu hóa đơn và thông báo email này tới tất cả bên bán. Đồng thời email này sẽ được cài đặt để chuyển tiếp về email cấp quản lý.

– Lập thư mục Google Drive với chính email lưu nhận hóa đơn đó.

– Khi nhận được email kế toán tải xuống lưu trữ tại thư mục trên máy tính (như lưu 1 file Excel), Đổi tên file hóa đơn đó tương ứng với Mst, tên người bán, số hóa đơn.

– Sau đó mở hóa đơn ra kiểm tra sơ bộ và cập nhật một số thông tin trên tờ hóa đơn vào 1 file Excel như: mã số thuế người bán, mã tra cứu hóa đơn và chèn link trỏ tới hóa đơn đó để tiện tra cứu khi cần.

– Đồng bộ thư mục máy tính chứa hóa đơn lên Google Drive

- Với hóa đơn bán ra:

– Khi lập phiếu trước khi ký nên bật chế độ xem trước để kiểm tra các thông tin trên hóa đơn như: tên khách hàng và các chỉ tiêu hàng hóa, dịch vụ, số lượng, đơn giá, thành tiền, VAT, số tiền bằng chữ…

– Sau khi ký hóa đơn xong thì xem lại lần nữa trước khi gửi cho khách hàng để tránh sai sót.

– Thực hiện lưu trữ hóa đơn vào một thư mục trên máy tính: Cập nhật một số nội dung trên hóa đơn điện tử đó vào 1 file excel như: Tên khách hàng, mã số thuế, Số tiền trước VAT, Sau VAT, mã tra cứu. Đồng thời, kế toán nên chèn link trỏ tới hóa đơn này để tiện tra cứu khi cần

– Thư mục chứa file excel này cũng nên được đồng bộ với Google Drive để đảm bảo an toàn dữ liệu.

MISA meInvoice là phần mềm hóa đơn điện tử được phát triển bởi MISA – thương hiệu với 25 năm kinh nghiệm trong lĩnh vực triển khai các giải pháp công nghệ thông tin trong lĩnh vực kế toán – tài chính với hệ sinh thái hơn 20 sản phẩm/dịch vụ dành cho doanh nghiệp, tổ chức, cá nhân.

MISA meInvoice đáp ứng đầy đủ quy định nghiệp vụ theo Nghị định 119/2018/NĐ-CP, Thông tư 32/2011/TT-BTC và Thông tư 68/2019/TT-BTC. Trải qua nhiều lần kiểm duyệt kỹ lượng, meInvoice.vn là phần mềm hóa đơn điện tử được cơ quan thuế chứng thực và khuyến khích sử dụng trên toàn quốc. Gần 100.000 khách hàng nhận định meInvoice.vn là phần mềm an toàn nhất, dễ sử dụng nhất cho người mới bắt đầu. Phần mềm này có nhiều ưu điểm vượt trội so với các phần mềm hóa đơn điện tử khác:

- Khởi tạo, phát hành và tra cứu hóa đơn điện tử mọi lúc, mọi nơi qua mobile, website, desktop

- Sẵn sàng kết nối với mọi phần mềm kế toán, quản trị khác

- Theo dõi hạn nợ và thanh toán hóa đơn trực tuyến ngay trên mobile

- Tự động lấy được thông tin của khách hàng từ cơ quan thuế dựa trên Mã số thuế giúp tiết kiệm thời gian lập hóa đơn

- Tự động tổng hợp Tờ khai thuế GTGT và Báo cáo tình hình sử dụng hóa đơn, xuất dữ liệu phục vụ kê khai thuế

- Lưu trữ hóa đơn trong 10 năm tại trung tâm lưu trữ dữ liệu chuẩn quốc tế Tier3

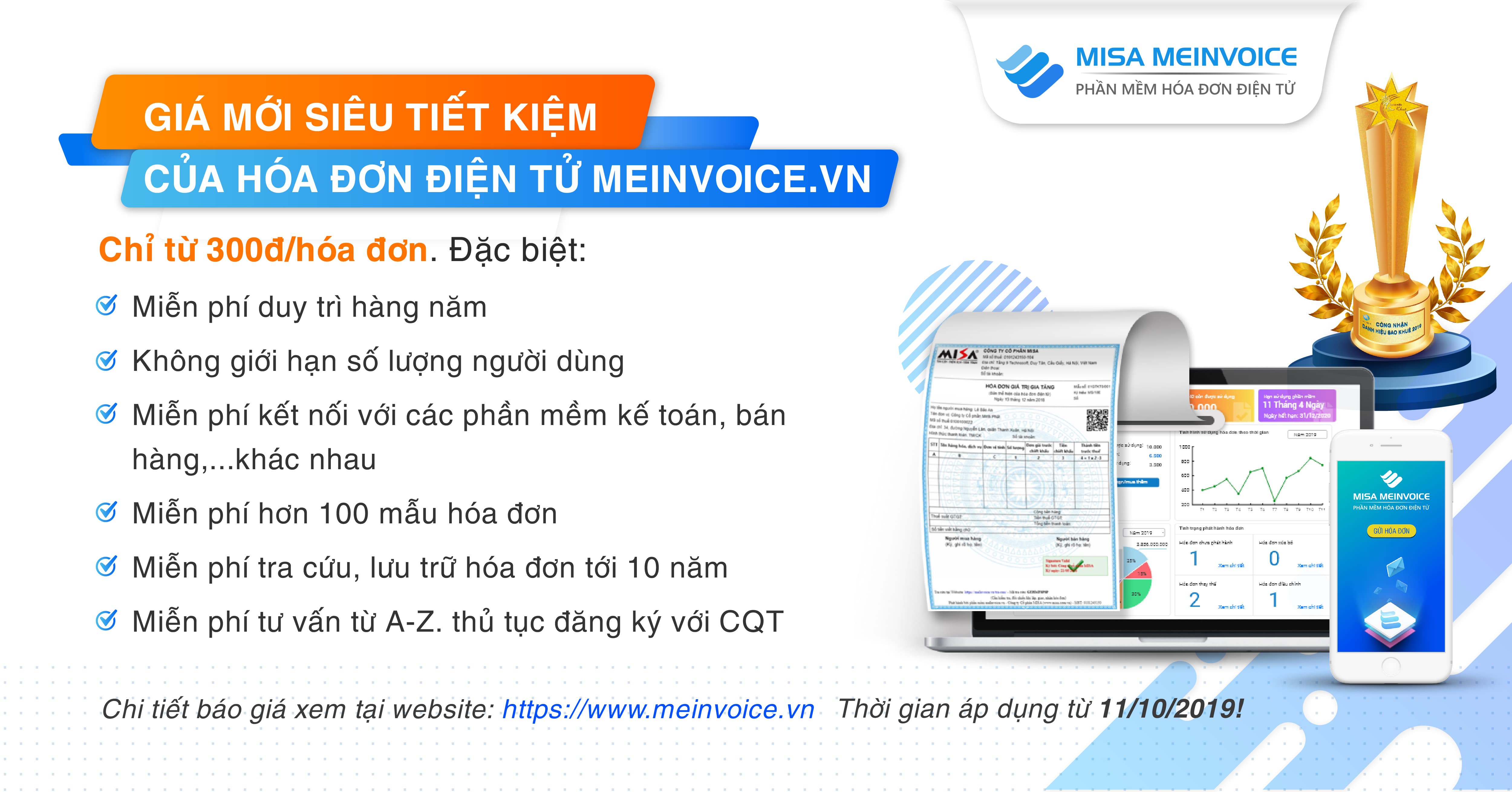

Nằm trong chương trình đồng hành cùng cơ quan thuế hỗ trợ doanh nghiệp triển khai hóa đơn điện tử năm 2020, MISA có chương trình ưu đãi vô cùng thiết thực:

- QUY ĐỔI hóa đơn giấy sang hóa đơn điện tử

- Miễn 5 loại phí sử dụng hóa đơn điện tử lên tới 5 TRIỆU ĐỒNG:

- MIỄN 100% phí tích hợp với các phần mềm kế toán, bán hàng, quản trị khác nhau

- MIỄN 100% phí tư vấn thủ tục đăng ký sử dụng HĐĐT với Cơ quan Thuế

- MIỄN 100% phí thiết kế mẫu hóa đơn cơ bản

- MIỄN 100% phí lưu trữ, tra cứu hóa đơn 10 năm. Không thu phí duy trì hàng năm

- MIỄN 100% phí dùng thử phần mềm

Để doanh nghiệp dễ dàng sử dụng, MISA hỗ trợ tối đa chi phí triển khai hóa đơn điện tử. Khách hàng có nhu cầu dùng thử MIỄN PHÍ phần mềm hóa đơn điện tử MISA meInvoice của MISA vui lòng liên hệ Hotline: 090 488 5833 hoặc ĐĂNG KÝ tại:

Anh chị đăng ký nhận mail tài liệu quy định, thông tin, hướng dẫn,… MỚI nhất về hóa đơn điện tử TẠI ĐÂY nhé!

>> 15 Điều Doanh nghiệp cần biết ngay về hóa đơn điện tử

>> Chính thức ban hành Thông tư 68/2019/TT-BTC hướng dẫn Nghị định 119/2018/NĐ-CP về hóa đơn điện tử

>> Bắt buộc sử dụng hóa đơn điện tử là 1/11/2020 chứ không phải 1/7/2022 như doanh nghiệp lầm tưởng

>> Hướng dẫn thông báo phát hành hóa đơn điện tử lần đầu qua mạng