MISA là một trong những nhà cung cấp hóa đơn điện tử tích cực trong việc phối hợp với các cơ quan thuế tổ chức tập huấn, giải đáp thắc mắc về hóa đơn điện tử cho doanh nghiệp địa phương. Dưới đây là 5 lưu ý quan trọng mà các doanh nghiệp quan tâm hàng đầu tại các hội nghị tập huấn hóa đơn điện tử của MISA:

>> 15 Điều Doanh nghiệp cần biết ngay về hoá đơn điện tử

>> Hướng dẫn thông báo phát hành hóa đơn điện tử lần đầu qua mạng

>> Tính năng ưu việt của phần mềm hóa đơn điện tử MISA meInvoice

>> Dùng thử hóa đơn điện tử MISA meInvoice

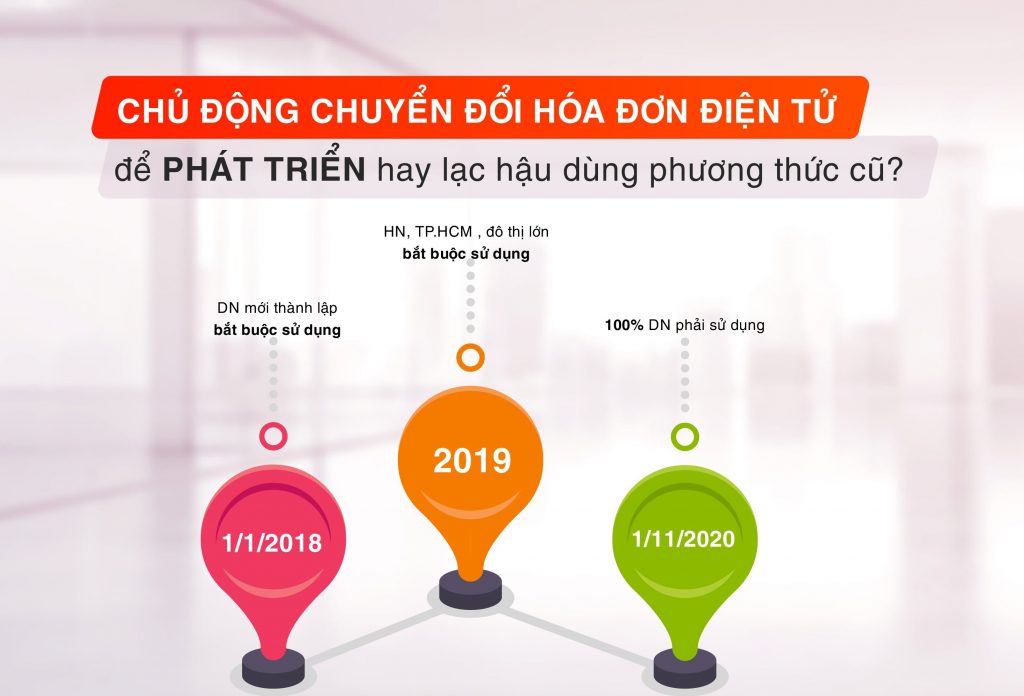

1. Hoàn thành việc chuyển đổi sang hóa đơn điện tử trước ngày 01/11/2020

Hóa đơn điện tử đã được Chính phủ khuyến khích sử dụng từ khá lâu, nhưng phải đến khi Nghị định 119/2018/NĐ-CP có hiệu lực thi hành từ 01/11/2018 được ban hành, thì mới có lộ trình cụ thể về việc chuyển đổi và thời gian bắt buộc sử dụng hóa đơn điện tử, cụ thể:

- Doanh nghiệp, tổ chức kinh doanh và hộ kinh doanh thực hiện chuyển đổi sang hóa đơn điện tử trong vòng 02 năm (từ 01/11/2018 đến 31/10/2020)

- Kể từ ngày 01/11/2020, 100% doanh nghiệp trên cả nước bắt buộc sử dụng hóa đơn điện tử

- Các doanh nghiệp mới thành lập sau 01/11/2018 thì buộc phải sử dụng hóa đơn điện tử ngay từ đầu.

- Riêng Hà Nội, TP. Hồ Chí Minh và các đô thị lớn phải hoàn thành triển khai trong năm 2019.

Trên thực tế, việc triển khai hóa đơn điện tử đang được diễn ra rầm rộ và đồng loạt tại nhiều địa phương trên cả nước đã cho thấy sự quan tâm của các doanh nghiệp đối với loại hình hóa đơn mang lại nhiều lợi ích này.

2. Xử lý chuyển tiếp hóa đơn điện tử

Đơn vị đã thông báo phát hành hóa đơn điện tử theo Thông tư 32/2011/TT-BTC hoặc đã đăng ký áp dụng hóa đơn điện tử theo Quyết định 1209/2015/QĐ-BTC trước ngày Nghị định 119/2018/NĐ-CP có hiệu lực thì được tiếp tục sử dụng hóa đơn điện tử đang sử dụng kể từ ngày Nghị định này có hiệu lực thi hành.

Đơn vị đã thông báo phát hành hóa đơn giấy theo hình thức đặt in, hóa đơn tự in, hoặc đã mua hóa đơn của cơ quan thuế để sử dụng trước ngày Nghị định 119 có hiệu lực thi hành thì được tiếp tục sử dụng hóa đơn giấy đã mua đến hết ngày 31/10/2020 và phải tiếp tục thực hiện thủ tục hóa đơn theo NĐ 51/2019/NĐ-CP và 04/2014/NĐ-CP.

Trong thời gian từ ngày 1/11/2018 đến ngày 31/10/2020, nếu cơ quan thuế thông báo cơ sở kinh doanh chuyển đổi để áp dụng hóa đơn điện tử theo Nghị định 119 nếu cơ sở kinh doanh chưa đáp ứng điều kiện về hạ tầng CNTT mà tiếp tục sử dụng hóa đơn theo các hình thức nêu trên thì cơ sở kinh doanh thực hiện gửi dữ liệu hóa đơn đến cơ quan thuế theo Mẫu số 03 Phụ lục ban hành kèm theo Nghị định 119.

Đối với cơ sở kinh doanh mới thành lập trong thời gian từ ngày 01/11/2018 đến ngày 31/10/2020, trường hợp cơ quan thuế thông báo cơ sở kinh doanh thực hiện áp dụng hóa đơn điện tử theo quy định tại Nghị định 119 thì cơ sở kinh doanh thực hiện theo hướng dẫn của cơ quan thuế.

Trường hợp chưa đáp ứng điều kiện về hạ tầng CNTT mà tiếp tục sử dụng hóa đơn theo quy định tại các Nghị định 51/2019/NĐ-CP và 04/2014/NĐ-CP thì thực hiện các thủ tục hóa đơn và gửi dữ liệu hóa đơn đến cơ quan thuế.

Đối với tổ chức sự nghiệp công lập (cơ sở giáo dục công lập, cơ sở y tế công lập) đã sử dụng Phiếu thu tiền thì tiếp tục sử dụng Phiếu thu tiền đã sử dụng và chuyển đổi sang áp dụng hóa đơn điện tử (hoặc Phiếu thu tiền điện tử) theo lộ trình của Bộ Tài chính.

Bạn cũng có thể đăng ký để nhận miễn phí nhiều tài liệu hữu ích và thông tin mới nhất về hóa đơn điện tử TẠI ĐÂY

3. Nguyên tắc lập, quản lý, sử dụng hóa đơn điện tử

Khi bán hàng hóa dịch vụ người bán phải lập hóa đơn điện tử có mã của cơ quan thues hoặc hóa đơn điện tử không có mã của cơ quan thuế để giao cho người mua không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ.

Việc đăng ký, quản lý, sử dụng hóa đơn điện tử trong giao dịch bán hàng hóa dịch vụ phải tuân thủ các quy định của pháp luật về giao dịch điện tử, kế toán, thuế và quy định tại Nghị định này.

Dữ liệu hóa đơn điện tử là cơ sở dữ liệu để phục vụ công tác quản lý thuế và cung cấp thông tin hóa đơn điện tử cho các tổ chức, cá nhân có liên quan.

Việc cấp mã của cơ quan thuế trên hóa đơn điện tử dựa trên thông tin của doanh nghiệp, tổ chức kinh doanh, hộ, cá nhân kinh doanh lập trên hóa đơn. Doanh nghiệp, tổ chức kinh doanh, hộ, cá nhân kinh doanh chịu trách nhiệm về tính chính xác của các thông tin trên hóa đơn.

4. Bảo quản, lưu trữ và tiêu hủy hóa đơn điện tử

Hóa đơn điện tử được bảo quản, lưu trữ bằng phương tiện điện tử. Cơ quan, tổ chức, cá nhân được quyền lựa chọn và áp dụng hình thức bảo quản, lưu trữ hóa đơn điện tử

Lưu trữ hóa đơn điện tử phải đảm bảo:

- Tính an toàn bảo mật, toàn vẹn, đầy đủ, không bị thay đổi, sai lệch

- Lưu trữ đúng và đủ thời hạn

- In được ra giấy hoặc tra cứu được

- Hóa đơn điện tử đã hết thời hạn lưu trữ theo quy định thì được tiêu hủy

5. Thời điểm lập hóa đơn điện tử

Đối với bán hàng hóa: Thời điểm lập hóa đơn điện tử là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

Đối với cung cấp dịch vụ: Thời điểm lập hóa đơn điện tử là thời điểm hoàn thành việc cung cấp dịch vụ hoặc thời điểm lập hóa đơn cung cấp dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền.

Trường hợp giao hàng nhiều lần hoặc bàn giao từng hạng mục, công đoạn dịch vụ: mỗi lần giao hàng hoặc bàn giao đều phải lập hóa đơn cho khối lượng, giá trị hàng hóa, dịch vụ được giao tương ứng.

Trên đây là 5 nội dung về hóa đơn điện tử được kế toán và doanh nghiệp quan tâm nhiều nhất tại hội nghị tập huấn của MISA tổ chức tại các địa phương trên cả nước.

Để doanh nghiệp dễ dàng sử dụng, MISA cung cấp thêm nhiều tài liệu giúp khách hàng am hiểu về hóa đơn điện tử tại:

>> 15 Điều Doanh nghiệp cần biết ngay về hóa đơn điện tử

>> Chính thức ban hành Thông tư 68/2019/TT-BTC hướng dẫn Nghị định 119/2018/NĐ-CP về hóa đơn điện tử

>> Bắt buộc sử dụng hóa đơn điện tử là 1/11/2020 chứ không phải 1/7/2022 như doanh nghiệp lầm tưởng

>> Hướng dẫn thông báo phát hành hóa đơn điện tử lần đầu qua mạng