Trước xu hướng triển khai và sử dụng hóa đơn điện tử đồng loạt tại nhiều địa phương trên cả nước như hiện nay, nhiều doanh nghiệp muốn chuyển đổi sang sử dụng hóa đơn điện tử ngay trong năm 2019 nhưng còn nhiều băn khoăn. Bài viết dưới đây sẽ cung cấp cho kế toán và các doanh nghiệp một số thông tin cơ bản cần biết trước khi sử dụng hóa đơn điện tử.

>> 15 Điều Doanh nghiệp cần biết ngay về hoá đơn điện tử

>> Tính năng ưu việt của phần mềm hóa đơn điện tử MISA meInvoice

1. Doanh nghiệp cần nắm rõ đối tượng sử dụng hóa đơn điện tử

Theo quy định tại Điều 2 Nghị định 119/2018/NĐ-CP. Các đối tượng sử dụng hoá đơn điện tử. Bao gồm:

- Tổ chức, doanh nghiệp, cá nhân bán hàng hóa, cung cấp dịch vụ bao gồm:

– Doanh nghiệp được thành lập và hoạt động theo quy định của Luật doanh nghiệp, Luật các tổ chức tín dụng, Luật kinh doanh bảo hiểm, Luật chứng khoán, Luật dầu khí và các văn bản quy phạm pháp luật khác dưới các hình thức: Công ty cổ phần; công ty trách nhiệm hữu hạn; công ty hợp danh; doanh nghiệp tư nhân;

– Đơn vị sự nghiệp công lập có bán hàng hóa, cung cấp dịch vụ;

– Tổ chức được thành lập và hoạt động theo Luật hợp tác xã;

– Tổ chức khác;

– Hộ, cá nhân kinh doanh.

- Tổ chức, cá nhân mua hàng hóa, dịch vụ.

- Tổ chức cung cấp dịch vụ hóa đơn điện tử.

- Cơ quan quản lý thuế các cấp và các tổ chức, cá nhân có liên quan đến việc quản lý, sử dụng hóa đơn.

Doanh nghiệp tải tài liệu quy định, thông tin, hướng dẫn,… MỚI NHẤT về hóa đơn điện tử TẠI ĐÂY nhé!

2. Để phát hành hóa đơn điện tử doanh nghiệp cần đáp ứng một số điều kiện

Theo Khoản 2 Điều 4 Thông tư 32/2011/TT-BTC, người bán hàng hóa, dịch vụ khởi tạo hóa đơn điện tử phải đáp ứng các điều kiện sau đây:

- Là tổ chức kinh tế có đủ điều kiện, đã và đang thực hiện giao dịch điện tử khai thuế với cơ quan Thuế.

- Có địa điểm, đường truyền tải thông tin, mạng thông tin, thiết bị truyền tin đáp ứng yêu cầu khai thác, kiểm soát, xử lý, sử dụng, bảo quản và lưu trữ hoá đơn điện tử.

- Có đội ngũ người thực thi đủ trình độ, khả năng tương xứng với yêu cầu để thực hiện việc khởi tạo, lập, sử dụng hoá đơn điện tử theo quy định.

- Có chữ ký điện tử theo quy định của pháp luật.

- Có phần mềm bán hàng hoá, dịch vụ kết nối với phần mềm kế toán, đảm bảo dữ liệu của hoá đơn điện tử bán hàng hóa, cung ứng dịch vụ được tự động chuyển vào phần mềm kế toán tại thời điểm lập hoá đơn.

- Có các quy trình sao lưu dữ liệu, khôi phục dữ liệu, lưu trữ dữ liệu đáp ứng các yêu cầu tối thiểu về chất lượng lưu trữ.

3. Cơ sở pháp lý đối với thủ tục đăng ký phát hành hóa đơn điện tử

- Thông tư số 32/2011/TT-BTC Hướng dẫn về khởi tạo, phát hành và sử dụng hoá đơn điện tử bán hàng hóa, cung ứng dịch vụ

- Thông tư số 37/2017/TT-BTC sửa đổi, bổ sung thông tư số 39/2014/TT-BTC, Thông tư số 26/2015/TT-BTC.

- Thông tư 39/2014/TT-BTC hướng dẫn thi hành Nghị định 51/2010/NĐ-CP và 04/2014/NĐ-CP quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ do Bộ trưởng Bộ Tài chính ban hành.

Việc nắm rõ cơ sở pháp lý về hóa đơn điện tử sẽ giúp kế toán và doanh nghiệp hạn chế được các vướng mắc khi sử dụng hóa đơn điện tử và đảm bảo tính hợp pháp, hợp lệ của hóa đơn điện tử.

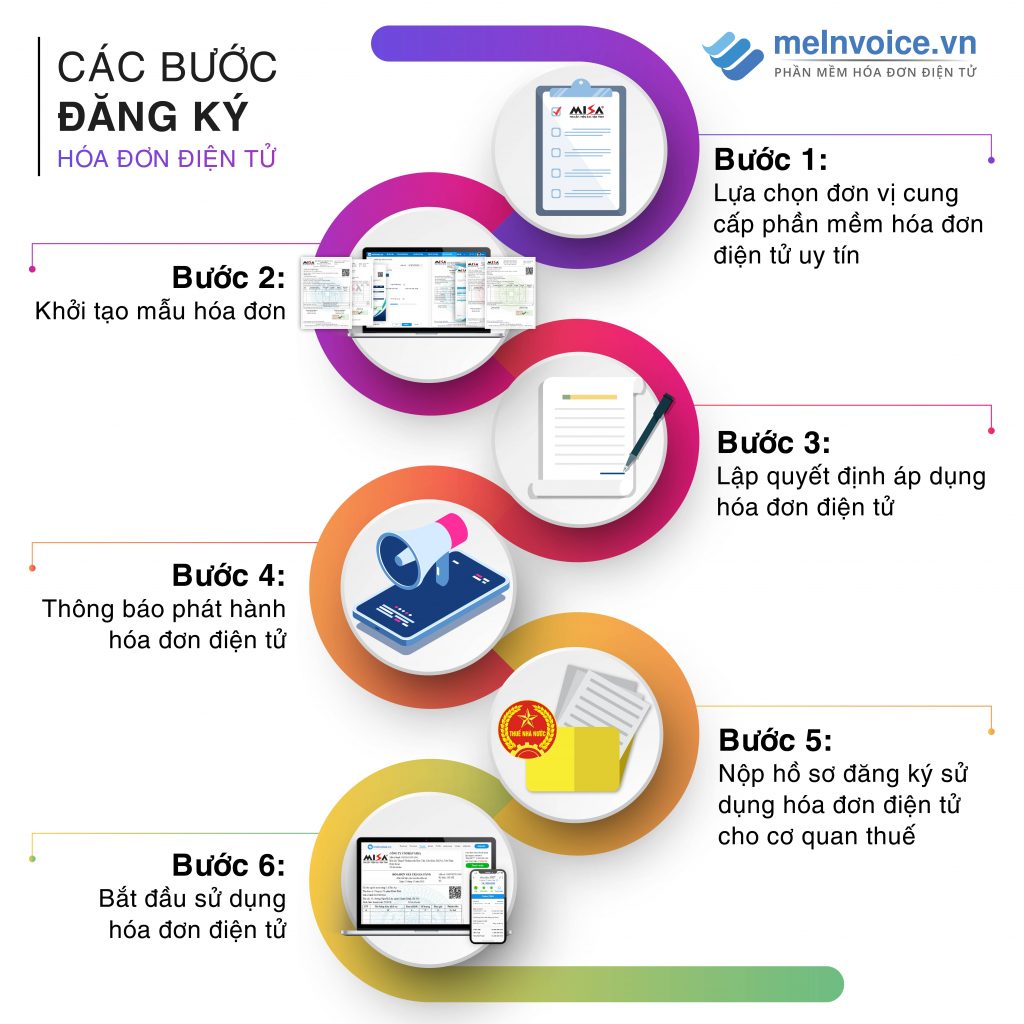

4. Doanh nghiệp phải thực hiện những thủ tục gì để được sử dụng hóa đơn điện tử

- Bước 1: Lựa chọn đơn vị cung cấp phần mềm hóa đơn điện tử uy tín

Việc lựa chọn đơn vị cung cấp uy tín rất quan trọng bởi nó ảnh hưởng đến tính hiệu quả của việc sử dụng hóa đơn điện tử của doanh nghiệp.

Để lựa chọn được nhà cung cấp phù hợp với nhu cầu của doanh nghiệp và uy tín trên thị trường, doanh nghiệp có thể tham khảo 7 tiêu chí lựa chọn phần mềm hóa đơn điện tử phù hợp cho doanh nghiệp tại đây

- Bước 2: Khởi tạo mẫu hóa đơn

Doanh nghiệp có thể lựa chọn khởi tạo mẫu hóa đơn điện tử theo kho mẫu có sẵn trên phần mềm hóa đơn điện tử hoặc tự thiết kế theo mẫu đặc thù của doanh nghiệp để tạo bản sắc riêng

- Bước 3: Lập quyết định áp dụng hóa đơn điện tử

Tổ chức trước khi khởi tạo hóa đơn điện tử phải ra quyết định áp dụng hóa đơn điện tử gửi cho cơ quan Thuế theo Mẫu số 1 Phụ lục Thông tư 32/2011/TT-BTC ban hành ngày 14/03/2011 của Bộ Tài Chính hướng dẫn về khởi tạo, phát hành và sử dụng hoá đơn điện tử hoá đơn điện tử.

- Bước 4: Thông báo phát hành hóa đơn điện tử

Doanh nghiệp lập Thông báo phát hành hóa đơn điện tử theo Mẫu số 02, Phụ lục ban hành kèm theo Thông tư 32

- Bước 5: Nộp hồ sơ đăng ký sử dụng hóa đơn điện tử cho cơ quan thuế

Hồ sơ bao gồm: Mẫu hóa đơn điện tử, Quyết định áp dụng hóa đơn điện tử, Thông báo phát hành hóa đơn điện tử

Hồ sơ thông báo phát hành hóa đơn điện tử sẽ được gửi cho cơ quan Thuế quản lý trực tiếp bằng văn bản giấy hoặc bằng văn bản điện tử thông qua cổng thông tin điện tử của Cơ quan Thuế.

Nhằm hỗ trợ tối đa cho doanh nghiệp thực hiện những thủ tục gì để được sử dụng hóa đơn điện tử, phần mềm hóa đơn điện tử MISA meInvoice đã có sẵn kho mẫu hóa đơn và tự động sinh ra các trường thông tin theo các mẫu tờ khai của cơ quan thuế để doanh nghiệp chủ động điền và nộp cho cơ quan thuế một cách nhanh chóng và chính xác.

>> Có thể sử dụng song song hóa đơn điện tử và hóa đơn giấy không?

>> Có thể xuất hóa đơn điện tử lùi ngày được không? Ghi lùi ngày của hóa đơn bị phạt như thế nào?

5. Năm 2019 doanh nghiệp có được sử dụng song song hóa đơn giấy và hóa đơn điện tử nữa không?

Nghị định 119/2018/NĐ-CP có hiệu lực từ 1/11/2018 quy định cụ thể lộ trình chuyển đổi sang hóa đơn điện tử. Theo đó, các doanh nghiệp và tổ chức kinh tế có 2 năm để thực hiện chuyển đổi sang hóa đơn điện tử. Kể từ khi bắt đầu sử dụng hóa đơn điện tử theo mốc thời gian bắt buộc tại Nghị định (tức 01/11/2020), doanh nghiệp phải thực hiện hủy những hóa đơn giấy còn tồn chưa sử dụng (nếu có).

Căn cứ theo Khoản 3 Điều 7 Thông Tư 32/2011/TT-BTC “Tổ chức kinh doanh có thể đồng thời tạo nhiều hình thức hóa đơn khác nhau (hóa đơn tự in, hóa đơn đặt in, hóa đơn điện tử) và phải thực hiện thông báo phát hành từng hình thức hóa đơn theo quy định.

Như vậy, trước 01/11/2020, doanh nghiệp có thể sử dụng song song hóa đơn giấy và hóa đơn điện tử. Tuy nhiên, doanh nghiệp cần lưu ý:

- Không xuất 2 hình thức hóa đơn với 1 đơn hàng, cụ thể hơn nếu 1 đơn hàng đã sử dụng hóa đơn điện tử thì không sử dụng hóa đơn tự in, hóa đơn đặt in và ngược lại: 1 đơn hàng đã sử dụng hóa đơn tự in, hóa đơn đặt in thì không sử dụng hóa đơn điện tử.

- Có thể sử dụng song song hóa đơn giấy và hóa đơn điện tử với các đơn hàng, dịch vụ khác nhau.

6. Hủy hóa đơn giấy khi bắt đầu sử dụng hóa đơn điện tử có mã của cơ quan Thuế

Khác với các doanh nghiệp sử dụng hóa đơn điện tử thông thường, nếu doanh nghiệp thuộc đối tượng sử dụng hóa đơn điện tử có mã của cơ quan Thuế thì kể từ thời điểm sử dụng hóa đơn điện tử có mã của cơ quan thuế, doanh nghiệp phải hủy những hóa đơn giấy còn tồn chưa sử dụng (Theo quy định tại Khoản 3 Điều 14 của Nghị định 119/2018/NĐ-CP). Thủ tục hủy hóa đơn giấy được thực hiện theo Điều 29 của Thông tư 39/2014/TT- BTC.

Lưu ý: Thời hạn hủy hóa đơn chậm nhất là 30 ngày, kể từ ngày thông báo với cơ quan thuế. Trường hợp cơ quan thuế đã thông báo hóa đơn hết giá trị sử dụng (trừ trường hợp thông báo do thực hiện biện pháp cưỡng chế nợ thuế), doanh nghiệp phải hủy hóa đơn, thời hạn hủy hóa đơn chậm nhất là 10 ngày kể từ ngày cơ quan thuế thông báo hết giá trị sử dụng hoặc từ ngày tìm lại được hóa đơn đã mất.

Để doanh nghiệp dễ dàng sử dụng, MISA hỗ trợ tối đa chi phí triển khai hóa đơn điện tử. Khách hàng có nhu cầu dùng thử MIỄN PHÍ phần mềm hóa đơn điện tử MISA meInvoice của MISA vui lòng liên hệ Hotline: 090 488 5833 hoặc ĐĂNG KÝ tại:

Doanh nghiệp tải tài liệu quy định, thông tin, hướng dẫn,… MỚI NHẤT về hóa đơn điện tử TẠI ĐÂY nhé!

>> Chính thức ban hành Thông tư 68/2019/TT-BTC hướng dẫn Nghị định 119/2018/NĐ-CP về hóa đơn điện tử

>> Bắt buộc sử dụng hóa đơn điện tử là 1/11/2020 chứ không phải 1/7/2022 như doanh nghiệp lầm tưởng

>> Hướng dẫn thông báo phát hành hóa đơn điện tử lần đầu qua mạng

>> Dùng thử hóa đơn điện tử MISA meInvoice