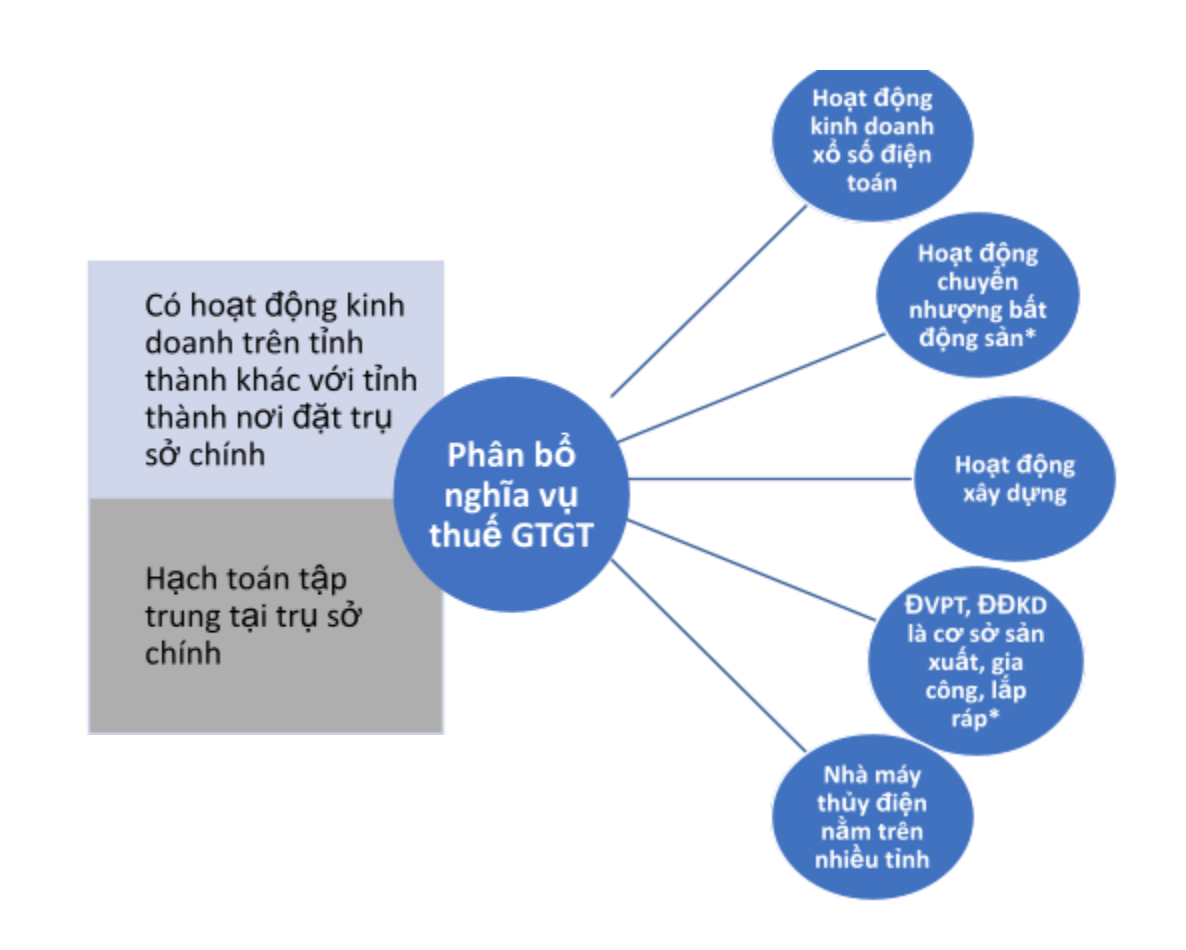

Trường hợp người nộp thuế hạch toán tập trung tại trụ sở chính, có đơn vị phụ thuộc, địa điểm kinh doanh tại tỉnh thành khác với nơi có trụ sở chính thì cần khai thuế tại trụ sở chính; đồng thời tính thuế, phân bổ nghĩa vụ thuế phải nộp theo từng địa phương nơi được hưởng nguồn thu ngân sách nhà nước.

Qua bài viết MISA meInvoice trình bày tới bạn đọc đầy đủ quy định, hướng dẫn liên quan tới phân bổ nghĩa vụ thuế được quy định tại Điều 12, Điều 13 chương III Thông tư 80/2021/TT-BTC, các điểm thay đổi nổi bật của Thông tư 80 so với quy định trước đó.

Người nộp thuế (NNT) có hoạt động, kinh doanh trên nhiều tỉnh thành khác với tỉnh thành nơi có trụ sở chính; hoạt động và thực hiện hạch toán tập trung tại trụ sở chính và thuộc một trong các trường hợp dưới đây thì thực hiện khai thuế, tính thuế và nộp hồ sơ khai thuế cho cơ quan thuế quản lý trực tiếp và phân bổ số thuế phải nộp cho từng tỉnh nơi có hoạt động kinh doanh.

1. Các trường hợp được phân bổ nghĩa vụ thuế GTGT

Các trường hợp được phân bổ nghĩa vụ thuế GTGT bao gồm:

- Hoạt động kinh doanh xổ số điện toán;

- Hoạt động chuyển nhượng bất động sản, không bao gồm trường hợp chuyển nhượng bất động sản của dự án đầu tư cơ sở hạ tầng, nhà để chuyển nhượng kể cả trường hợp có thu tiền ứng trước của khách hàng theo tiến độ;

- Hoạt động xây dựng;

- Đơn vị phụ thuộc (bao gồm chi nhánh, văn phòng đại diện), địa điểm kinh doanh là cơ sở sản xuất, gia công, lắp ráp; không bao gồm nhà máy sản xuất điện;

- Nhà máy thủy điện nằm trên nhiều tỉnh.

Điều kiện và các trường hợp cần phân bổ nghĩa vụ thuế GTGT

Liên quan đến thuế GTGT đối với hoạt động bán hàng vãng lai ngoại tỉnh, trước đây, theo quy định tại điểm e khoản 1 và khoản 6 Điều 11 Thông tư số 156/2013/TT-BTC, NNT có hoạt động bán hàng tại tỉnh khác với nơi đóng trụ sở chính nhưng không thành lập đơn vị trực thuộc tại tỉnh đó thì phải nộp hồ sơ khai thuế GTGT và nộp tiền cho địa phương nơi có hoạt động bán hàng vãng lai ngoại tỉnh. Thông tư 80 đã bỏ quy định khai thuế GTGT phải nộp đối với hoạt động bán hàng vãng lai ngoại tỉnh không thành lập đơn vị trực thuộc này.

2. Nguyên tắc phân bổ nghĩa vụ thuế

Việc phân bổ nghĩa vụ thuế cần tuân thủ các nguyên tắc dưới đây:

- NNT cần khai và phân bổ nghĩa vụ thuế đầy đủ, chính xác, kịp thời

- Tổng số thuế phải nộp phân bổ cho các tỉnh nơi được hưởng nguồn thu ngân sách nhà nước phải đảm bảo không được lớn hơn số tiền thuế phải nộp trên hồ sơ khai thuế của NNT. Nếu không phát sinh số thuế phải nộp thì NNT không phải xác định số thuế phải nộp cho các tỉnh.

Lưu ý: Đối với hoạt động chuyển nhượng bất động sản, hoạt động xây dựng, NNT không thực hiện theo nguyên tắc phân bổ này.

- NNT căn cứ vào số thuế phải nộp theo từng tỉnh hưởng nguồn thu phân bổ để lập chứng từ nộp tiền và nộp tiền vào ngân sách nhà nước.

- Cơ quan thuế quản lý trực tiếp xác định lại số phải phân bổ cho các tỉnh nơi được hưởng nguồn thu phân bổ trong trường hợp người nộp thuế kê khai, phân bổ không đúng quy định.

- Đơn vị phụ thuộc

- trực tiếp bán hàng

- sử dụng hoá đơn do đơn vị phụ thuộc, do NNT đăng ký với cơ quan thuế quản lý đơn vị phụ thuộc

- trực tiếp theo dõi, hạch toán đầy đủ thuế GTGT đầu ra, đầu vào

thì đơn vị phụ thuộc phải khai, nộp thuế GTGT cho cơ quan thuế quản lý trực tiếp của đơn vị phụ thuộc.

Thông tư số 156 (điểm c khoản 1 điều 11) trước đây quy định, các đơn vị trực thuộc khác tỉnh với nơi NNT đóng trụ sở chính phải nộp hồ sơ khai thuế GTGT cho cơ quan thuế quản lý trực tiếp của đơn vị trực thuộc (trừ đơn vị trực thuộc không trực tiếp bán hàng, không phát sinh doanh thu thì thực hiện khai thuế tập trung tại trụ sở chính của người nộp thuế). Như vậy, quy định mới của Thông tư 80 tạo thuận lợi cho NNT bằng cách thu hẹp trường hợp phải khai, nộp thuế cho cơ quan quản lý trực tiếp của đơn vị phụ thuộc.

Lưu ý: Nếu đơn vị phụ thuộc (chi nhánh) khác tỉnh với nơi NNT đóng trụ sở chính thuộc các trường hợp được phân bổ nghĩa vụ thuế trình bày ở mục 1 thì NNT khai tập trung cho cả hoạt động sản xuất, kinh doanh của đơn vị phụ thuộc này và nộp hồ sơ khai thuế, bảng phân bổ thuế GTGT cho cơ quan thuế quản lý trực tiếp trụ sở chính.

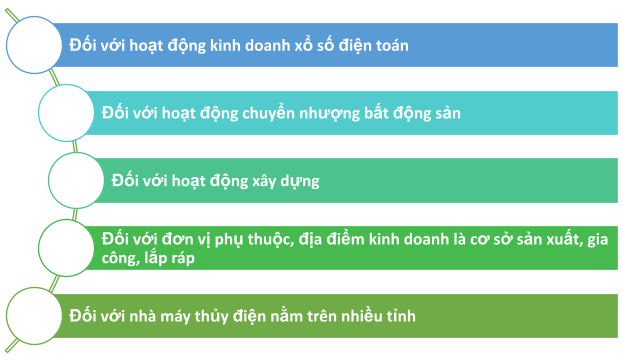

3. Phương pháp phân bổ và khai thuế, nộp thuế GTGT đối với từng trường hợp

Phương pháp phân bổ, khai và nộp thuế với các trường hợp

3.1. Đối với hoạt động kinh doanh xổ số điện toán

- Phương pháp phân bổ:

Số thuế GTGT phải nộp cho từng tỉnh thành nơi có hoạt động kinh doanh xổ số điện toán được xác định như sau:

| Số thuế GTGT phải nộp cho từng tỉnh | = | Số thuế GTGT phải nộp của hoạt động xổ số điện toán | x | Doanh thu bán vé thực tế

tại từng tỉnh |

| Tổng doanh thu bán vé thực tế của NNT |

Trong đó, doanh thu bán vé thực tế được trong từng trường hợp như sau:

| Phương thức phân phối vé xổ số điện toán | Trường hợp 1:

Thông qua thiết bị đầu cuối |

Trường hợp 2:

Thông qua điện thoại và internet |

| Doanh thu bán vé thực tế được xác định là: | Doanh thu từ hoạt động kinh doanh xổ số điện toán phát sinh từ:

– các thiết bị đầu cuối đăng ký bán vé xổ số điện toán trong địa giới hành chính từng tỉnh theo hợp đồng đại lý xổ số đã ký với công ty xổ số điện toán – hoặc các cửa hàng, điểm bán vé do NNT thiết lập trên địa bàn |

Doanh thu được xác định tại từng tỉnh nơi khách hàng đăng ký tham gia dự thưởng khi mở tài khoản dự thưởng theo quy định của pháp luật về kinh doanh xổ số điện toán |

- Khai thuế, nộp thuế:

NNT thực hiện khai, nộp thuế:

– Khai thuế GTGT tập trung cho hoạt động kinh doanh xổ số điện toán trên toàn quốc

– Nộp hồ sơ khai thuế theo mẫu số 01/GTGT, phụ lục bảng phân bổ số thuế phải nộp cho các địa phương theo mẫu số 01-3/GTGT cho cơ quan thuế quản lý trực tiếp

– Nộp số tiền thuế phân bổ cho từng tỉnh nơi có hoạt động kinh doanh xổ số điện toán.

3.2. Đối với hoạt động chuyển nhượng bất động sản

- Phương pháp phân bổ:

| Số thuế GTGT phải nộp cho từng tỉnh | = | Doanh thu chưa có thuế GTGT đối với hoạt động chuyển nhượng bất động sản tại từng tỉnh | x | 1% |

- Khai thuế, nộp thuế:

NNT thực hiện khai, nộp thuế:

| Tại cơ quan thuế của tỉnh nơi có bất động sản chuyển nhượng | Tại cơ quan thuế của tỉnh nơi đặt trụ sở chính | |

| Khai, nộp thuế | – Khai thuế GTGT và nộp hồ sơ khai với cơ quan thuế tại tỉnh nơi có bất động sản chuyển nhượng theo mẫu số 05/GTGT

– Nộp tiền thuế đã kê khai vào ngân sách nhà nước tại tỉnh nơi có bất động sản chuyển nhượng |

– Tổng hợp doanh thu chưa có thuế GTGT đối với hoạt động chuyển nhượng bất động sản vào hồ sơ khai thuế tại trụ sở chính để xác định số thuế phải nộp cho toàn bộ hoạt động sản xuất kinh doanh tại trụ sở chính. |

| Số thuế GTGT đã nộp tại tỉnh nơi có bất động sản chuyển nhượng được bù trừ với số thuế phải nộp tại trụ sở chính.

Về cách thức bù trừ: NNT không phải kê khai vào chỉ tiêu trên tờ khai thuế. Cơ quan thuế quản lý trụ sở chính và cơ quan thuế nhận khoản thu phân bổ sẽ tự thực hiện luân chuyển chứng từ nộp tiền để bù trừ nghĩa vụ phải nộp tại trụ sở chính cho NNT. |

||

3.3. Đối với hoạt động xây dựng

- Phương pháp phân bổ:

| Số thuế GTGT phải nộp cho từng tỉnh | = | Doanh thu chưa có thuế GTGT đối với hoạt động xây dựng tại từng tỉnh | x | 1% |

Trong đó, doanh thu chưa có thuế được xác định theo hợp đồng đối với các công trình, hạng mục công trình xây dựng.

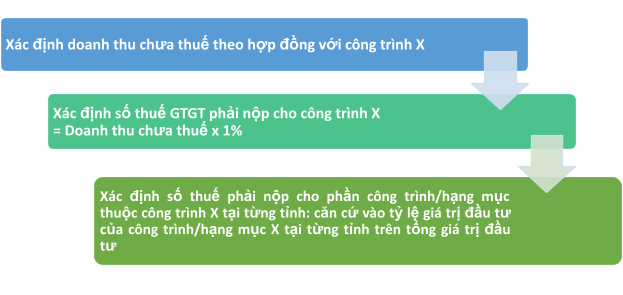

Trường hợp công trình, hạng mục công trình xây dựng liên quan tới nhiều tỉnh mà không xác định được doanh thu phát sinh của từng công trình tại từng tỉnh thì NNT xác định tỷ lệ 1% trên doanh thu của công trình, hạng mục công trình; sau đó, tiếp tục căn cứ vào tỷ lệ (%) giá trị đầu tư của công trình tại từng tỉnh trên tổng giá trị đầu tư để xác định số thuế GTGT phải nộp cho từng tỉnh.

Xác định số thuế GTGT phải nộp cho từng tỉnh với hoạt động xây dựng

Tỷ lệ số thuế phải nộp trên doanh thu là một trong những điểm giảm nhẹ nghĩa vụ thuế của Thông tư 80 so với quy định trước đây. Đối với hoạt động xây dựng, theo quy định tại Thông tư 26/2015/TT-BTC, NNT phải nộp thuế GTGT vãng lai 2% trên giá trị công trình nếu công trình xây dựng ở địa bàn tỉnh khác với nơi có trụ sở chính; sang Thông tư 80, chủ đầu tư chỉ phải phải phân bổ 1% cho ngân sách địa phương nơi có công trình xây dựng.

- Khai thuế, nộp thuế:

NNT thực hiện khai, nộp thuế:

| Tại cơ quan thuế của tỉnh nơi nhà thầu xây dựng thi công công trình khác với nơi có trụ sở chính | Tại cơ quan thuế của tỉnh nơi đặt trụ sở chính | |

| Khai, nộp thuế | – Khai thuế GTGT của các công trình, hạng mục công trình tại tỉnh khác với nơi có trụ sở chính với cơ quan thuế nơi có công trình xây dựng theo mẫu số 05/GTGT

– Nộp tiền thuế đã kê khai vào ngân sách nhà nước tại tỉnh nơi có công trình xây dựng – Nếu Kho bạc Nhà nước đã thực hiện khấu trừ (chi tiết tại (*)) thì NNT không phải nộp số tiền thuế đã được Kho bạc Nhà nước khấu trừ. |

– Tổng hợp doanh thu chưa có thuế GTGT đối với hoạt động xây dựng vào hồ sơ khai thuế tại trụ sở chính để xác định số thuế phải nộp cho toàn bộ hoạt động sản xuất kinh doanh tại trụ sở chính. |

| Số thuế GTGT đã nộp tại tỉnh nơi có công trình xây dựng được bù trừ với số thuế phải nộp tại trụ sở chính. | ||

(*) Về việc khấu trừ tiền thuế GTGT của các nhà thầu khi thực hiện thủ tục thanh toán vốn đầu tư xây dựng cơ bản của ngân sách nhà nước cho chủ đầu tư như sau:

– Kho bạc Nhà nước nơi chủ đầu tư mở tài khoản giao dịch thực hiện khấu trừ tiền thuế GTGT để nộp vào ngân sách nhà nước. Số thuế khấu trừ được xác định như sau:

| Số thuế GTGT khấu trừ | = | Doanh thu chưa có thuế GTGT đối với khối lượng hoàn thành của các công trình, hạng mục công trình xây dựng cơ bản | x | 1% |

– Chủ đầu tư khi thực hiện thanh toán tại Kho bạc Nhà nước phải lập chứng từ thanh toán theo mẫu quy định gửi Kho bạc Nhà nước để thực hiện khấu trừ thuế GTGT. Số thuế do Kho bạc Nhà nước khấu trừ trên chứng từ thanh toán được trừ vào số thuế phải nộp của nhà thầu. Chủ đầu tư cần cung cấp chứng từ thanh toán đã được Kho bạc Nhà nước khấu trừ thuế cho các nhà thầu.

– Việc hạch toán thu ngân sách nhà nước đối với số thuế GTGT đã được Kho bạc Nhà nước khấu trừ theo nguyên tắc công trình xây dựng cơ bản phát sinh tại tỉnh nào thì số thuế giá trị gia tăng do Kho bạc Nhà nước khấu trừ sẽ được hạch toán vào thu ngân sách của tỉnh đó.

– Trường hợp công trình nằm trên nhiều tỉnh thì chủ đầu tư xác định doanh thu chưa có thuế đối với phần công trình theo từng tỉnh, lập chứng từ thanh toán theo mẫu quy định gửi Kho bạc Nhà nước để khấu trừ thuế và hạch toán thu ngân sách cho từng tỉnh. Nếu công trình, hạng mục nằm trên nhiều tỉnh mà không xác định được doanh thu của công trình ở từng tỉnh việc xác định số thuế GTGT phải nộp cho từng tỉnh được thực hiện theo các bước như hình 2.

– Lưu ý, việc khấu trừ không được áp dụng với các trường hợp sau:

| Các trường hợp kho bạc Nhà nước không thực hiện khấu trừ thuế GTGT | ||

| Trường hợp 1 | Chủ đầu tư làm thủ tục tạm ứng vốn đầu tư xây dựng cơ bản theo quy định | |

| Trường hợp 2 | Các khoản thanh toán vốn đầu tư xây dựng cơ bản cho các hoạt động quản lý dự án:

– thanh toán cho các công việc quản lý dự án cho chủ đầu tư trực tiếp thực hiện – các khoản chi của ban quản lý dự án, chi giải phóng mặt bằng, chi đối với các dự án do dân tự làm |

|

| Trường hợp 3 | Các khoản chi phí đầu tư xây dựng của các dự án, công trình thuộc ngân sách xã có tổng mức đầu tư dưới 01 tỷ đồng | |

| Trường hợp 4 | Các trường hợp người nộp thuế chứng minh đã nộp đầy đủ tiền thuế vào ngân sách nhà nước | |

3.4. Đối với đơn vị phụ thuộc, địa điểm kinh doanh là cơ sở sản xuất, gia công, lắp ráp

- Phương pháp phân bổ:

| Đối với hàng hoá chịu thuế suất thuế GTGT 10%: | ||||

| Số thuế GTGT

phải nộp cho từng tỉnh |

= | Doanh thu chưa có thuế GTGT | x | 2% |

| Đối với hàng hoá chịu thuế suất thuế GTGT 5%: | ||||

| Số thuế GTGT

phải nộp cho từng tỉnh |

= | Doanh thu chưa có thuế GTGT | x | 1% |

Trong đó, cần lưu ý:

– Tổng số thuế GTGT phải nộp cho các tỉnh nơi có cơ sở sản xuất không được vượt quá số thuế NNT phải nộp tại trụ sở chính. Trường hợp xác định số thuế phân bổ theo tỷ lệ % tại công thức nêu trên làm tổng số thuế phải nộp cho tất cả các tỉnh lớn hơn tổng số thuế phải nộp tại trụ sở chính thì NNT phân bổ số thuế phải nộp cho từng tỉnh nơi theo công thức sau:

| Số thuế GTGT phải nộp cho từng tỉnh | = | Số thuế GTGT phải nộp của của NNT tại trụ sở chính | x | Doanh thu theo giá chưa có thuế của sản phẩm sản xuất ra tại từng tỉnh |

| Tổng doanh thu theo giá chưa thuế của sản phẩm sản xuất ra của NNT |

– Doanh thu dùng để xác định số thuế phân bổ là doanh thu thực tế phát sinh của kỳ tính thuế. Nếu sang kỳ sau NNT khai bổ sung làm thay đổi doanh thu thực tế phát sinh của các kỳ trước thì phải xác định và phân bổ lại số thuế phải nộp của từng kỳ tính thuế có sai sót đã kê khai bổ sung, từ đó, xác định số thuế GTGT chênh lệch chưa phân bổ hoặc số phân bổ thừa cho từng tỉnh thành.

– Trường hợp cơ sở sản xuất điều chuyển thành phẩm hoặc bán thành phẩm cho đơn vị khác trong nội bộ để bán ra thì:

doanh thu của sản phẩm sản xuất ra làm cơ sở xác định số thuế phân bổ là giá thành sản xuất sản phẩm.

Tiêu thức phân bổ thuế GTGT phải nộp dựa trên doanh thu của sản phẩm cùng loại tại địa phương nơi có cơ sở sản xuất (điểm d khoản 1 điều 11 Thông tư số 156/2013/TT-BTC) được loại bỏ để Thông tư 80 thống nhất sử dụng giá thành sản xuất sản phẩm là tiêu thức phân bổ duy nhất.

Khai thuế, nộp thuế:

NNT thực hiện khai, nộp thuế:

– Khai thuế GTGT tập trung cho hoạt động sản xuất, kinh doanh của đơn vị phụ thuộc, địa điểm kinh doanh là cơ sở sản xuất

– Nộp hồ sơ khai thuế theo mẫu số 01/GTGT, phụ lục bảng phân bổ thuế giá trị gia tăng phải nộp cho địa phương theo mẫu số 01-6/GTGT cho cơ quan thuế quản lý trực tiếp

– Nộp số tiền thuế phân bổ cho từng tỉnh nơi có cơ sở sản xuất.

3.5. Đối với nhà máy thủy điện nằm trên nhiều tỉnh

- Phương pháp phân bổ:

| Số thuế GTGT phải nộp tại từng tỉnh nơi nhà máy thủy điện nằm trên địa giới hành chính | = | Số thuế GTGT phải nộp của nhà máy thủy điện | x | Giá trị đầu tư của phần nhà máy thủy điện nằm trên địa giới hành chính từng tỉnh |

| Tổng giá trị đầu tư của nhà máy thủy điện |

Lưu ý: Cục Thuế địa phương nơi có văn phòng điều hành nhà máy thủy điện có trách nhiệm chủ trì phối hợp với chủ đầu tư dự án nhà máy thủy điện và các Cục Thuế địa phương nơi có chung nhà máy thủy điện, lòng hồ thủy điện để thống nhất xác định tỷ lệ phân bổ nghĩa vụ thuế cho từng tỉnh nơi được hưởng nguồn thu.

- Khai thuế, nộp thuế:

NNT thực hiện khai, nộp thuế:

– Khai thuế GTGT phát sinh của nhà máy thủy điện

– Nộp hồ sơ khai thuế theo mẫu số 01/GTGT, phụ lục bảng phân bổ số thuế phải nộp cho các địa phương nơi được hưởng nguồn thu đối với hoạt động sản xuất thủy điện theo mẫu số 01-2/GTGT cho cơ quan thuế nơi có văn phòng điều hành nhà máy thủy điện

– Nộp số tiền thuế phân bổ cho từng tỉnh nơi có nhà máy thủy điện.

Bài viết đã trình bày tới bạn đọc chi tiết các quy định về phân bổ nghĩa vụ thuế trong trường hợp NNT hạch toán tập trung, có hoạt động sản xuất, kinh doanh tại tỉnh thành khác nơi có trụ sở chính. MISA meinvoice hy vọng có thể cùng bạn đọc cập nhật mọi quy định mới nhất về thuế, và trở thành người bạn đồng hành giúp bạn đọc hoàn thiện công tác kế toán, thuế doanh nghiệp.