Mức phạt cho việc sử dụng Hóa đơn GTGT có thể lên tới 1 tỷ đồng và có nguy cơ đóng cửa doanh nghiệp. Do vậy, doanh nghiệp cần nắm rõ thủ tục và giấy tờ khi đặt mua hóa đơn GTGT của cơ quan thuế để tránh những sai phạm đáng tiếc. Bài viết dưới cung cấp hướng dẫn chi tiết cách mua hóa đơn GTGT ở Cơ quan thuế, giải đáp những câu hỏi như các thủ tục cần thiết để xin cấp hóa đơn GTGT tại Cơ quan thuế và cá nhân có được mua hóa đơn GTGT của Cơ quan thuế không…

1. Tổng quan về Hóa đơn GTGT

1.1 Khái niệm về Hóa đơn GTGT

Theo Điều 3 Thông tư số 39/2014/TT-BTC quy định về Hóa đơn GTGT:

Quy định hóa đơn giá trị gia tăng (Hóa đơn đỏ có VAT) là loại hóa đơn dành cho tổ chức tính thuế theo phương pháp khấu trừ.

1.2 Ý nghĩa của Hóa đơn GTGT

Hóa đơn GTGT có 03 ý nghĩa quan trọng với từng đối tượng, cụ thể:

Thứ nhất, hóa đơn GTGT được dùng là căn cứ xác định số tiền thuế mà doanh nghiệp phải nộp vào ngân sách nhà nước.

Thứ hai, việc người mua nhận hóa đơn đỏ khi mua hàng hóa dịch vụ sẽ giúp việc giám sát bên bán có thực hiện đầy đủ nghĩa vụ thuế hay không dễ dàng hơn.

Ngoài ra, với người mua hàng, việc lấy hóa đơn đỏ giúp họ đảm bảo các quyền lợi về quyền sử dụng với sản phẩm, dịch vụ, quyền sở hữu,.. Là căn cứ để khiếu nại về chất lượng và chế độ bảo hành của hàng hóa dịch vụ.

Lưu ý một số xử phạt hành chính sau:

- Phạt từ 4 – 8 triệu đồng trong trường hợp người bán lập hóa đơn đỏ nhưng không giao lại cho người mua

- Phạt từ 10 – 20 triệu đồng với hành vi không lập hóa đơn khi bán hàng hóa và dịch vụ có giá trị thanh toán từ 200.000 đồng trở lên cho người mua.

2. Muốn cấp Hóa đơn GTGT phải đến đâu?

Muốn cấp Hóa đơn GTGT hay Hóa đơn đỏ một cách hợp lệ và đảm bảo quy định của Pháp luật thì tốt nhất người kinh doanh nên đến Cơ quan thuế, cụ thể:

| Loại hóa đơn | Nơi cấp |

| Hóa đơn bán hàng trực tiếp không có Thuế giá trị gia tăng (VAT) | Cơ sở kinh doanh hàng hóa dịch vụ có thể xin cấp hóa đơn theo cuốn của Cơ quan thuế để quản lý sử dụng và xuất chủ động cho khách hàng |

| Hóa đơn bán lẻ mỗi lần phát sinh | Khi người bán có nhu cầu mua hóa đơn thì làm thủ tục với Cơ quan thuế |

3. Cá nhân có được xuất hóa đơn GTGT hay không?

Cá nhân có được xuất hóa đơn đỏ, cụ thể trong trường hợp sau được quy định Theo Điều 3 Thông tư 26/2015/TT-BTC ngày 27/2/2015 của Bộ Tài chính, sửa đổi, bổ sung một số điều của Thông tư số 39/2014/TT-BTC:

…Trường hợp khi bán hàng hóa, cung ứng dịch vụ từ 200.000 đồng trở lên mỗi lần, người mua không lấy hóa đơn hoặc không cung cấp tên, địa chỉ, mã số thuế (nếu có) thì vẫn phải lập hóa đơn và ghi rõ “người mua không lấy hóa đơn” hoặc “người mua không cung cấp tên, địa chỉ, mã số thuế.”

4. Đối tượng nào được phép mua hóa đơn GTGT?

Có không ít người kinh doanh băn khoăn rằng với đối tượng là cá nhân thì có được phép mua hóa đơn đỏ (hóa đơn GTGT) của cơ quan thuế hay không?

Theo Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính, tất cả các cá nhân, hộ, tổ chức kinh doanh đều thuộc đối tượng được phép cấp hóa đơn.

Tuy nhiên, đối với các đối tượng không phải là cá nhân, hộ và doanh nghiệp kinh doanh nhưng lại có phát sinh hoạt động cung ứng dịch vụ, bán hàng hóa cần phải có hóa đơn để giao cho khách hàng thì vẫn được phép mua hóa đơn. Loại hóa đơn mà cơ quan thuế cấp cho đối tượng trong trường hợp này là hóa đơn bán lẻ thuộc loại bán hàng.

Trong trường hợp đối tượng không là doanh nghiệp, hộ và cá nhân kinh doanh nhưng có phát sinh hoạt động bán hàng hóa, dịch vụ không chịu thuế GTGT hoặc thuộc trường hợp không phải kê khai, nộp thuế GTGT thì cơ quan thuế sẽ không cấp hóa đơn.

Như vậy, mọi đối tượng là cá nhân, hộ và doanh nghiệp kinh doanh hoặc không kinh doanh nếu đáp ứng đủ điều kiện của cơ quan thuế và có nhu cầu thì đều được phép mua hóa đơn của cơ quan thuế.

Tiếp theo hãy cùng MISA meInvoice nắm rõ về quy trình, thủ tục liên quan đến việc đề nghị mua hóa đơn GTGT tại Cơ quan thuế được trình bày dưới đây nhé.

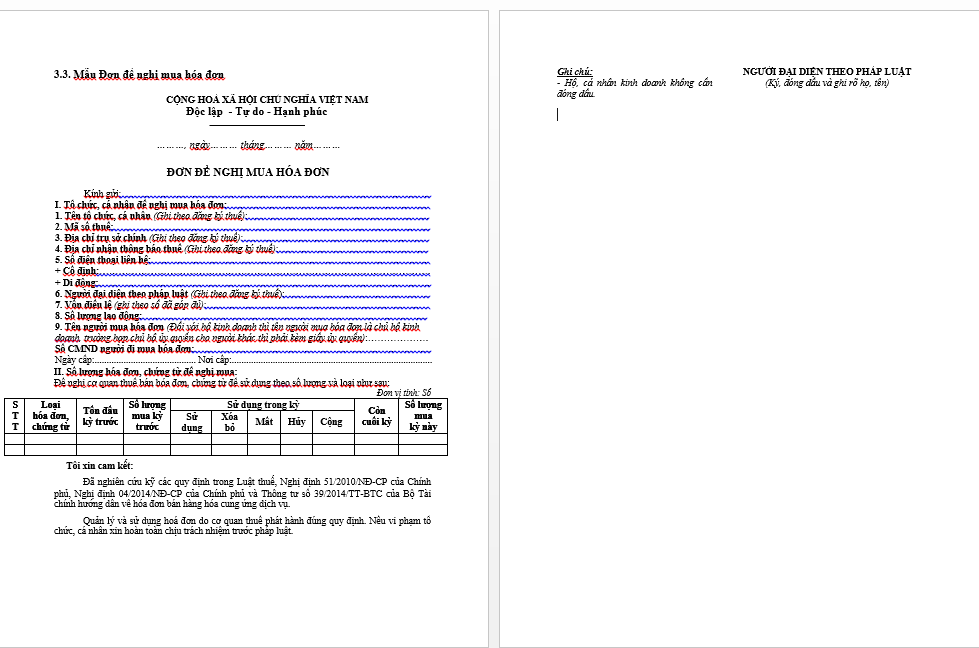

5. Các thủ tục giấy tờ cần chuẩn bị để mua hóa đơn GTGT của cơ quan thuế

Bước 1: Chuẩn bị giấy tờ, hồ sơ mua hóa đơn GTGT của cơ quan thuế

Bước đầu tiên, các cá nhân kinh doanh cần chuẩn bị 02 bộ hồ sơ gồm đầy đủ giấy tờ theo Công văn 2025/TCT-TVQT quy định về hồ sơ mua hóa đơn của cơ quan thuế:

– Đơn đề nghị mua hóa đơn theo mẫu của cơ quan thuế (mẫu đơn được trình bày ở dưới);

– Giấy phép đăng ký kinh doanh;

– Chứng minh thư nhân dân hoặc thẻ căn cước công dân của người đại diện trong đề nghị mua hóa đơn;

– Văn bản cam kết về địa chỉ sản xuất kinh doanh hiện tại trùng khớp với giấy chứng nhận đăng ký kinh doanh của cá nhân, trùng khớp với thông tin trên giấy phép đầu tư hoặc quyết định cấp phép kinh doanh của cơ quan có thẩm quyền.

– Hợp đồng cung cấp sản phẩm dịch vụ hoặc giấy mua bán hàng hóa (02 bản trong đó có ít nhất 01 bản chính);

– Tờ khai thuế GTGT, thu nhập cá nhân (02 bản);

– Tờ khai thuế thu nhập doanh nghiệp (đối với doanh nghiệp, tổ chức – 03 bản);

– Biên lai nộp thuế (02 bản photo).

Lưu ý: Theo Điều 6, Khoản 2, Thông tư 156/2013/TT-BTC, các cá nhân khác thay mặt người nộp thuế để thực hiện công tác đăng ký, nộp hồ sơ kê khai thuế, nhận hóa đơn lẻ thì phải có văn bản ủy quyền theo Bộ Luật dân sự.

Mẫu đơn đề nghị mua hóa đơn của cơ quan thuế có dạng như sau:

Đối với doanh nghiệp đã từng mua hóa đơn đỏ tại Chi cục thuế thì cần chuẩn bị những giấy tờ:

- Giấy giới thiệu doanh nghiệp

- Tờ đăng ký mua hóa đơn GTGT tại Cơ quan thuế

- Mộc vuông

- Chứng minh nhân dân của đại diện doanh nghiệp

Bước 2: Nộp hồ sơ lên Cơ quan thuế trực thuộc

Sau bước chuẩn bị đầy đủ các loại giấy tờ để làm hồ sơ, cá nhân kinh doanh cần gửi hồ sơ tới cơ quan thuế mà cá nhân trực thuộc.

Bước 3: Nhận hóa đơn đã đăng ký mua từ Cơ quan thuế

Sau khi hồ sơ được nộp đến cơ quan thuế, các cá nhân kinh doanh sẽ được cơ quan thuế xác nhận trực tiếp và phát hành hóa đơn GTGT đã đăng ký mua.

Các cá nhân kinh doanh phải kiểm tra và tự chịu trách nhiệm ghi hoặc là đóng dấu các thông tin sau khi nhận được hóa đơn: Tên, địa chỉ, mã số thuế được in trên liên 2 của mỗi số hóa đơn.

Lưu ý:

– Khi mua hóa đơn GTGT, người mua chỉ phải nộp tiền theo giá hóa đơn đã niêm yết, ngoài ra không cần phải nộp thêm bất kỳ khoản chi phí nào khác.

– Hóa đơn GTGT thường sẽ được cơ quan thuế phát hành theo tháng với số lượng không quá 50 số hóa đơn (tương đương với 1 quyển) với đối tượng là các cá nhân kinh doanh mua hóa đơn lần đầu. Trường hợp cá nhân đã sử dụng hết hóa đơn mua lần đầu khi chưa hết tháng, cơ quan thuế căn cứ vào thời gian và số lượng hóa đơn đã sử dụng để quyết định số lượng hóa đơn bán lần tiếp theo.

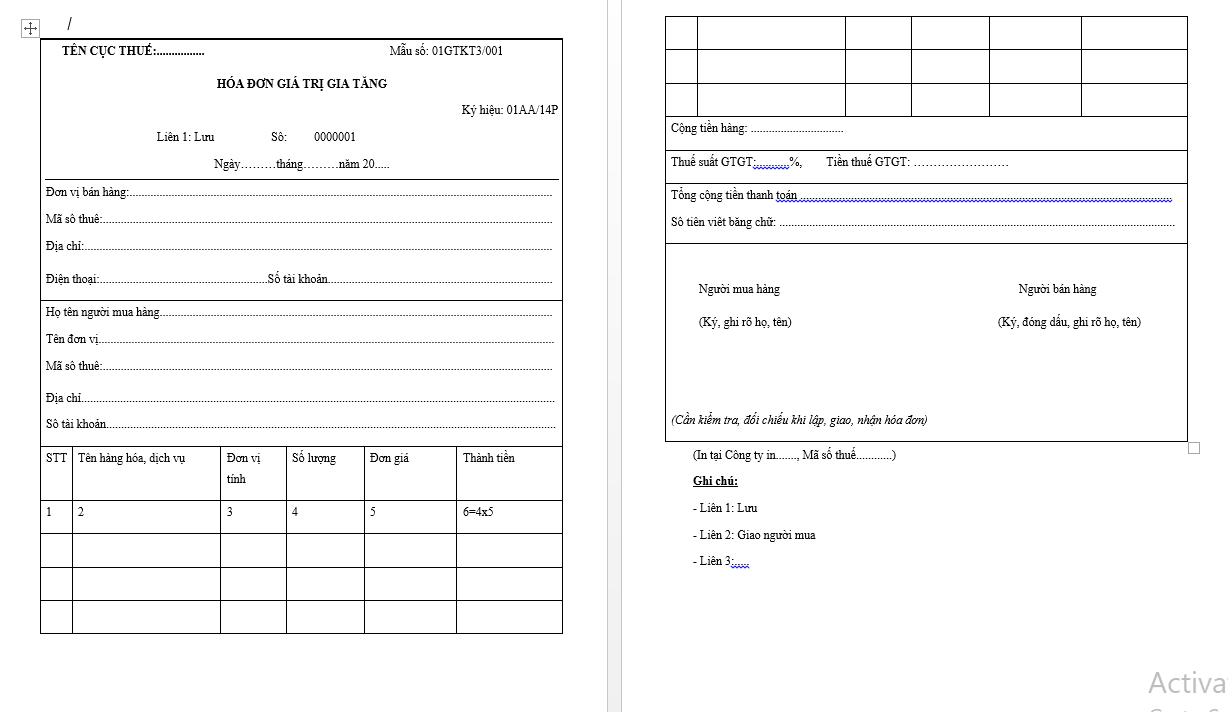

6. Nội dung cơ bản quy định trên hóa đơn GTGT

Những nội dung cơ bản cần có trên một mẫu hóa đơn GTGT bao gồm:

- Tên,

- Địa chỉ

- Mã số thuế

- Danh mục hàng hóa dịch vụ

- Ngày thực hiện giao dịch

- Tổng giá trị hàng hóa dịch vụ

- Giá trị tính thuế GTGT

- Thuế suất GTGT

- Giá trị thuế GTGT

Khi xuất hóa đơn GTGT cần lưu ý những điều sau:

- Nội dung viết không được tẩy xóa, không đè chữ lên nhau và không gạch chéo phần còn trống.

- Thông tin người mua hàng phải điền đầy đủ và chính xác

- Người viết phải kẹp 3 liên viết cùng lúc, nội dung mỗi liên đồng nhất, không tách riêng từng liên

- Thời gian ghi trên hóa đơn ghi vào thời điểm phát sinh giao dịch hoặc ngay sau khi hoàn thành nghĩa vụ cung cấp dịch vụ, hàng hóa cho bên mua.

Mẫu hóa đơn GTGT mới nhất 2021

Vậy hộ hay cá nhân kinh doanh có thể mua hóa đơn đỏ ngoài cơ quan thuế có vi phạm pháp luật không? Hãy cùng MISA meInvoice giải đáp nhé…

7. Những xử phạt của Pháp luật với việc mua hóa đơn GTGT trái quy định

Hiện nay, tình trạng mua hóa đơn ảo để được khấu trừ thuế giá trị gia tăng đầu vào, giảm nghĩa vụ thuế trở nên phổ biến, gây ảnh hưởng đến đầu vào ngân sách nhà nước, vi phạm đạo đức kinh doanh và cả pháp luật. Xử phạt cho hành vi này thuộc xử phạt hành chính, dao động từ 20.000.000 – 50.000.000 đồng tùy vào số lượng hóa đơn.

Riêng với số lượng hóa đơn lớn hơn cả, doanh nghiệp mua hóa đơn có thể chịu trách nhiệm hình sự với phạt hành chính từ 100.000.000 – 1.000.000.000 đồng;

Nghiêm trọng hơn, doanh nghiệp có nguy cơ bị tạm dừng hoặc cấm hoạt động kinh doanh, huy động vốn cho tới đình chỉ kinh doanh vĩnh viễn;

8. Bắt đầu triển khai áp dụng hóa đơn điện tử tại các tỉnh/thành trên cả nước

Việc phát hành và sử dụng hóa đơn GTGT dưới hình thức hóa đơn giấy từ trước tới nay đã rất quen thuộc với cá nhân/tổ chức. Tuy nhiên theo quy định mới nhất của Chính phủ & Bộ Tài chính tại Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ, Thông tư 78/2021/TT-BTC hướng dẫn thực hiện Luật Quản lý thuế số 38/2019/QH14 (ban hành ngày 17/9/2021):

Thông tư này có hiệu lực thi hành kể từ ngày 01 tháng 7 năm 2022, khuyến khích cơ quan, tổ chức, cá nhân đáp ứng điều kiện về hạ tầng công nghệ thông tin áp dụng quy định về hóa đơn, chứng từ điện tử theo hướng dẫn tại Thông tư này và của Nghị định số 123/2020/NĐ-CP trước ngày 01 tháng 7 năm 2022.

Theo đó, Bộ Tài Chính đã ban hành kế hoạch triển khai hóa đơn điện tử theo lộ trình 2 giai đoạn:

– Giai đoạn 1: Từ tháng 11/2021 đến hết tháng 03/2022: Triển khai áp dụng HĐĐT đối với 6 tỉnh/thành phố gồm: Hà Nội, TP. Hồ Chí Minh, Quảng Ninh, Hải Phòng, Phú Thọ và Bình Định.

– Giai đoạn 2: Từ tháng 04/2022 đến tháng 07/2022 – Triển khai chuyển đổi hóa đơn điện tử trên phạm vi cả nước, cụ thể là đối với 57 tỉnh thành còn lại.

Trong bối cảnh các doanh nghiệp đang quan tâm và còn nhiều thắc mắc về vấn đề chuyển đổi sử dụng hóa đơn điện tử theo quy định tại Nghị định 123 và Thông tư 78 của Chính phủ & Bộ Tài chính, phần mềm hóa đơn điện tử MISA meInvoice đã đáp ứng đầy đủ các quy định về hóa đơn điện tử theo luật mới nhất được ban hành và hỗ trợ chuyển đổi HĐĐT miễn phí, đơn giản và nhanh chóng.

Để doanh nghiệp dễ dàng sử dụng, MISA hỗ trợ tối đa chi phí triển khai hóa đơn điện tử. Khách hàng có nhu cầu dùng thử MIỄN PHÍ phần mềm hóa đơn điện tử MISA meInvoice của MISA vui lòng liên hệ Hotline: 090 488 5833 hoặc ĐĂNG KÝ tại: