Doanh thu là gì? Đây là khái niệm quen thuộc để đánh giá hiệu quả kinh doanh của từng doanh nghiệp. Vậy doanh thu có ý nghĩa và vai trò gì, cách xác định doanh thu theo công thức tính nào? Hãy cùng MISA meInvoice tìm hiểu bài viết dưới đây để làm rõ hơn về khái niệm trên.

1. Tổng quan về doanh thu

1.1. Khái niệm doanh thu là gì?

Căn cứ theo chuẩn mực kế toán Việt Nam (VAS) số 14, khái niệm doanh thu được định nghĩa như sau:

Doanh thu là tổng giá trị các lợi ích kinh tế doanh nghiệp thu được trong kỳ kế toán, phát sinh từ các hoạt động sản xuất, kinh doanh thông thường của doanh nghiệp, góp phần làm tăng vốn chủ sở hữu.”

Còn căn cứ theo khoản 1 điều 78 Thông tư 200 nêu rõ:

Doanh thu là lợi ích kinh tế thu được làm tăng vốn chủ sở hữu của doanh nghiệp ngoại trừ phần đóng góp thêm của các cổ đông. Doanh thu được ghi nhận tại thời điểm giao dịch phát sinh, khi chắc chắn thu được lợi ích kinh tế, được xác định theo giá trị hợp lý của các khoản được quyền nhận, không phân biệt đã thu tiền hay sẽ thu được tiền.

Hiểu đơn giản, doanh thu (Revenue) là toàn bộ các khoản thu (bao gồm tiền mặt, tài sản) thu được từ việc bán hàng hóa, cung cấp sản phẩm/dịch vụ. Doanh thu chính là khoản thu nhập của doanh nghiệp thông qua hoạt động kinh tế của mình.

1.2. Ý nghĩa và vai trò của doanh thu

Doanh thu có ý nghĩa và vai trò đặc biệt quan trọng đối với mỗi doanh nghiệp, cụ thể:

- Cơ sở để xác định lợi nhuận của doanh nghiệp

Lợi nhuận được xác định dựa trên phần chênh lệch giữa doanh thu và chi phí, do đó doanh thu chính là cơ sở để tính toán lợi nhuận.

Doanh nghiệp cần lưu ý doanh thu cao không đồng nghĩa với lợi nhuận cao, trường hợp doanh nghiệp có doanh thu cao nhưng chi phí cũng cao thì lợi nhuận thấp và ngược lại.

Do đó, để xác định hiệu quả kinh doanh, doanh nghiệp cần xem xét doanh thu cùng với các yếu tố khác như chi phí, giá bán, giá vốn hàng bán.

- Đánh giá hiệu quả hoạt động kinh doanh của doanh nghiệp

Doanh thu là một trong những chỉ số quan trọng để đánh giá hiệu quả hoạt động kinh doanh của doanh nghiệp, phản ánh tổng số tiền doanh nghiệp thu về từ hoạt động bán hàng, cung cấp sản phẩm/dịch vụ.

Tuy nhiên, để đánh giá toàn diện về hiệu quả hoạt động, chủ doanh nghiệp cần xem xét thêm các chỉ số về lợi nhuận, khả năng thanh toán, tỷ suất sinh lời, chi phí hoạt động… để kịp thời đưa ra các quyết định kinh doanh hợp lý.

- Nguồn vốn để doanh nghiệp phát triển và tái sản xuất

Doanh thu được dùng để trả lương cho nhân viên, chi trả các khoản chi phí nhằm duy trì hoạt động doanh nghiệp. Đồng thời, doanh thu cũng được sử dụng để tái sản xuất, mua sắm trang thiết bị, nguyên liệu để sản xuất sản phẩm mới nhằm phát triển và mở rộng quy mô kinh doanh với mục tiêu giúp doanh nghiệp phát triển và gia tăng lợi thế cạnh tranh trên thị trường.

1.3. Doanh thu khác gì lợi nhuận và dòng tiền?

Doanh thu và lợi nhuận, dòng tiền có những sự khác biệt về bản chất và ý nghĩa, cụ thể như bảng dưới đây:

| Phân biệt | Doanh thu | Lợi nhuận | Dòng tiền |

| Khái niệm | Doanh thu là toàn bộ các khoản thu (bao gồm tiền mặt, tài sản) thu được từ việc bán hàng hóa, cung cấp sản phẩm/dịch vụ. | Lợi nhuận chính là kết quả tài chính cuối cùng sau khi lấy doanh thu trừ đi các khoản chi phí đầu tư và chi phí phát sinh. | Dòng tiền hay lưu chuyển tiền tệ là sự chuyển động của tiền vào hoặc ra khỏi một doanh nghiệp, dự án, hoặc sản phẩm tài chính. |

| Bản chất | Là một chỉ tiêu kế toán, được ghi nhận theo nguyên tắc phù hợp. | Là chỉ tiêu tài chính để đánh giá, dự báo khả năng, tiềm năng sinh lời của doanh nghiệp. | Là chỉ tiêu tài chính, được ghi nhận theo nguyên tắc thực thu, thực chi. |

| Cách tính | Được tính bằng tổng giá trị tiền bán hàng và cung cấp dịch vụ. | Được tính bằng tổng doanh thu trừ đi các chi phí trong một kỳ kế toán. | Được tính bằng tổng số tiền thu vào và số tiền chi ra của doanh nghiệp trong một kỳ kế toán. |

| Ý nghĩa | Thể hiện quy mô hoạt động kinh doanh của doanh nghiệp. | Thể hiện hiệu quả hoạt động kinh doanh của doanh nghiệp. | Đánh giá khả năng thanh toán của doanh nghiệp. |

2. Quy đinh về doanh doanh thu

2.1 Điều kiện ghi nhận doanh thu

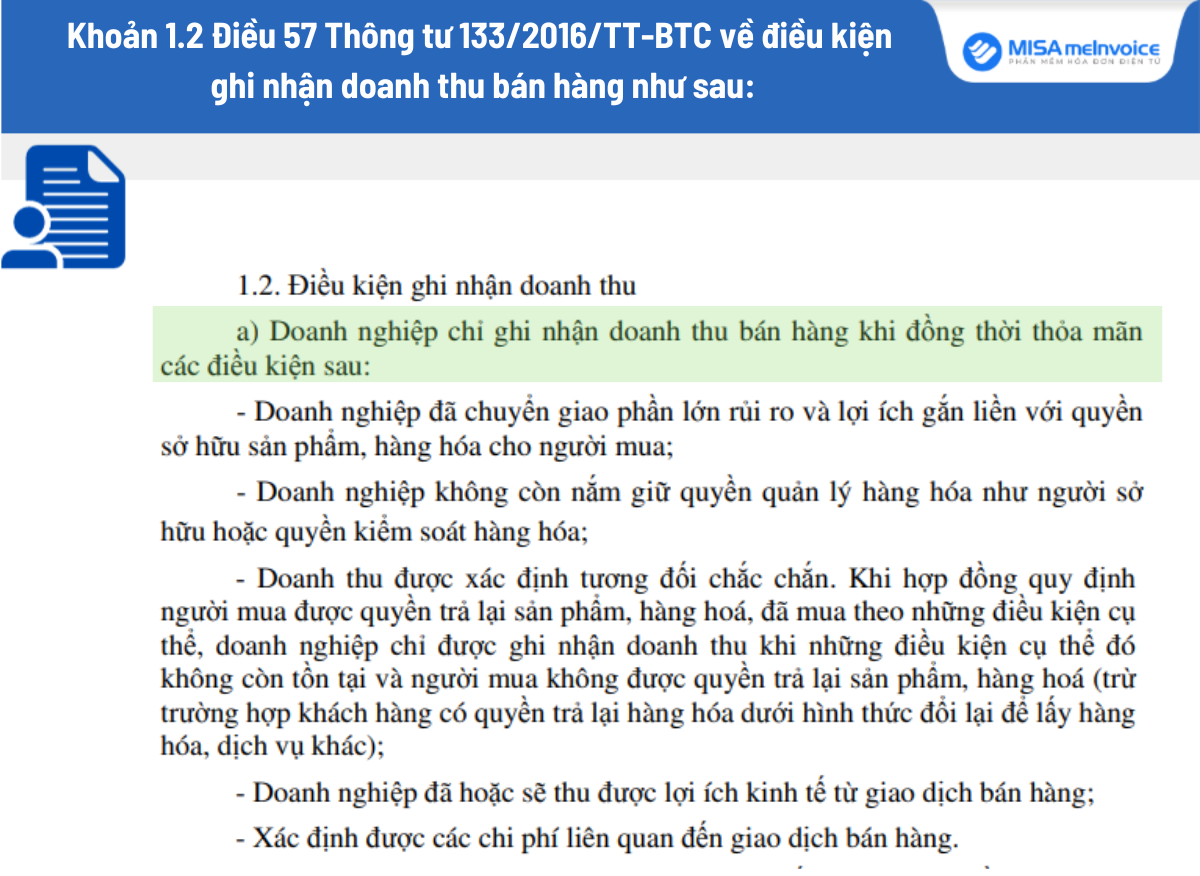

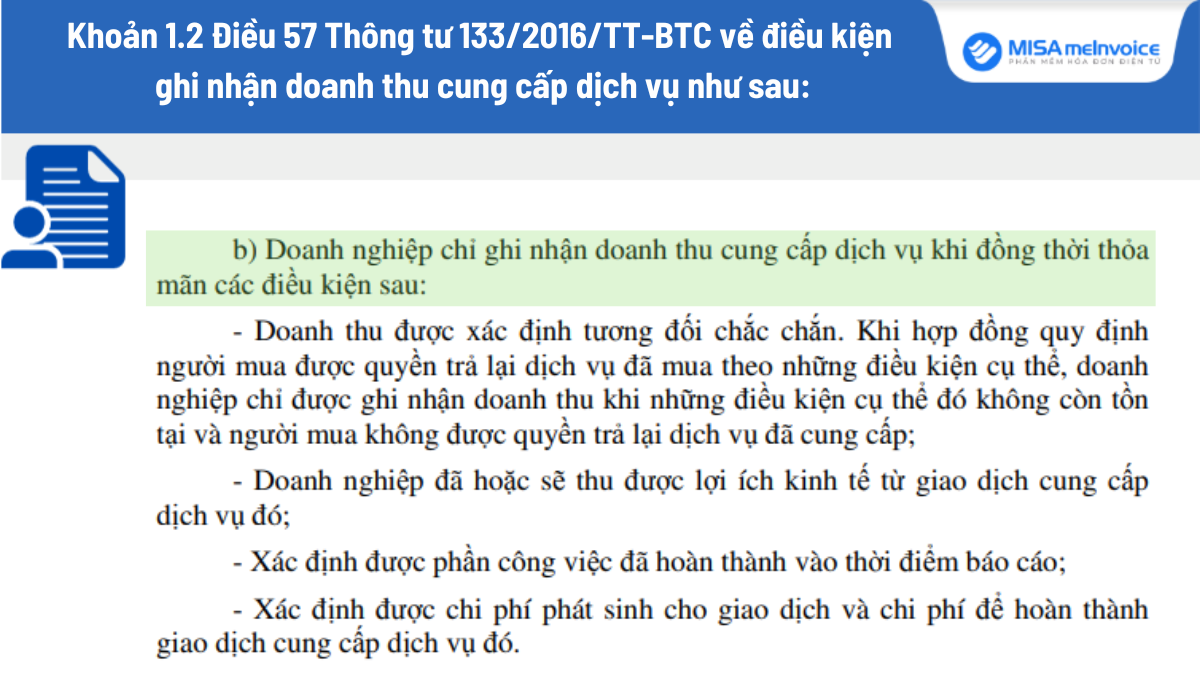

Căn cứ theo quy định tại khoản 1.2 Điều 57 Thông tư 133/2016/TT-BTC về điều kiện ghi nhận doanh thu như sau:

- Điều kiện ghi nhận doanh thu bán hàng

- Điều kiện ghi nhận doanh thu cung cấp dịch vụ

- Có thể bạn quan tâm?

2.2. Thời điểm ghi nhận doanh thu

Căn cứ theo quy định tại khoản 1 Điều 78 Thông tư 200/2014/TT-BTC quy định về nguyên tắc kế toán các khoản doanh thu như sau:

Nguyên tắc kế toán các khoản doanh thu

1. Doanh thu là lợi ích kinh tế thu được làm tăng vốn chủ sở hữu của doanh nghiệp ngoại trừ phần đóng góp thêm của các cổ đông. Doanh thu được ghi nhận tại thời điểm giao dịch phát sinh, khi chắc chắn thu được lợi ích kinh tế, được xác định theo giá trị hợp lý của các khoản được quyền nhận, không phân biệt đã thu tiền hay sẽ thu được tiền.

Do đó, thời điểm ghi nhận doanh thu là thời điểm phát sinh giao dịch khi chắc chắn thu được lợi ích kinh tế, được xác định theo giá trị hợp lý của các khoản được quyền nhận, không phân biệt đã thu tiền hay sẽ thu được tiền. Việc ghi nhận doanh thu được áp dụng đối với công tác kế toán tại các doanh nghiệp thuộc mọi lĩnh vực và mọi thành phần kinh tế.

2.3. Các khoản không bao gồm trong doanh thu

Doanh thu không bao gồm các khoản thu hộ bên thứ ba, cụ thể như:

- Các loại thuế gián thu, ví dụ như thuế giá trị gia tăng, thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế bảo vệ môi trường phải nộp.

- Số tiền người bán hàng đại lý thu hộ bên chủ hàng do bán hàng đại lý.

- Các khoản phụ thu và phí thu thêm ngoài giá bán đơn vị không được hưởng.

- Các trường hợp khác.

Nếu các khoản thuế gián thu phải nộp không tách riêng ngay tại thời điểm phát sinh giao dịch thì kế toán có thể ghi nhận doanh thu trên sổ kế toán bao gồm cả số thuế gián thu nhưng định kỳ kế toán phải thực hiện ghi giảm doanh thu đối với số thuế gián thu phải nộp.

|

MISA meInvoice – Phần mềm hóa đơn điện tử đứng đầu danh sách được Tổng cục Thuế lựa chọn |

3. Các loại doanh thu hiện nay

3.1. Doanh thu bán hàng và cung cấp dịch vụ

Doanh thu bán hàng và cung cấp dịch vụ là khoản doanh thu thu về từ hoạt động kinh doanh, cung cấp các sản phẩm/dịch vụ. Cụ thể:

- Doanh thu bán hàng: Doanh thu doanh nghiệp bán sản phẩm, hàng hóa sản xuất ra, bán hàng hóa mua vào và bất động sản đầu tư.

- Doanh thu cung cấp dịch vụ: Là số tiền doanh nghiệp thu được theo thỏa thuận hợp đồng trong một hoặc nhiều kỳ kế toán với các dịch vụ như du lịch, vận tải, cho thuê tài sản cố định…

3.2. Doanh thu từ hoạt động tài chính

Doanh thu từ hoạt động tài chính là doanh thu từ các hoạt động kinh doanh về vốn và đầu tư tài chính, bao gồm:

- Cổ tức lợi nhuận được phân chia.

- Thu nhập từ hoạt động đầu tư mua bán chứng khoán ngắn hạn, dài hạn.

- Tiền lãi từ hoạt động cho vay, tiền gửi ngân hàng có kỳ hạn/không kỳ hạn, lãi do đầu tư trái phiếu/tín phiếu, lãi từ chiết khấu thanh toán, lãi bán hàng theo phương thức trả chậm.

- Thu nhập từ các hoạt động đầu tư khác.

- Thu nhập từ thu hồi hoặc thanh lý các khoản vốn góp liên doanh, đầu tư vào công ty con, công ty liên kết.

- Các khoản doanh thu hoạt động tài chính khác.

3.3. Doanh thu nội bộ

Doanh thu nội bộ là khoản doanh thu thu được từ việc tiêu thụ hàng hóa, sản phẩm/dịch vụ trong nội bộ doanh nghiệp và là lợi ích kinh tế thu về từ bán hàng nội bộ giữa các đơn vị trực thuộc hạch toán phụ thuộc trong cùng một đơn vị doanh nghiệp theo giá bán nội bộ.

3.4. Doanh thu bất thường

Doanh thu bất thường là khoản tiền không xảy ra thường xuyên như bán các hàng hóa dư thừa, thanh lý tài sản, dụng cụ đã phân bổ hết hay các khoản phải trả nhưng không cần trả.

4. Công thức và cách tính doanh thu

Để tính doanh thu của doanh nghiệp, thông thường sẽ dựa trên số lượng sản phẩm/dịch vụ nhân với giá của sản phẩm/dịch vụ đó. Cụ thể:

- Đối với hoạt động bán sản phẩm

- Đối với cung cấp dịch vụ

Ví dụ: Doanh nghiệp X kinh doanh sản phẩm máy điều hòa nhiệt độ, có giá bán ra là 20 triệu đồng/chiếc. Trong tháng 10/2024, công ty X bán được 200 chiếc điều hòa. Vậy doanh thu của doanh nghiệp X trong tháng 7 được xác định như sau:

Doanh thu = Giá bán x Sản lượng = 20.000.000 x 200 = 4.000.000.000 VNĐ.

5. Cách tối đa hóa doanh thu cho doanh nghiệp

Để tối đa hóa doanh thu cho doanh nghiệp, có thể áp dụng các phương pháp dưới đây:

- Tối ưu chi phí sản xuất

Tối ưu hóa chi phí sản xuất đóng góp đáng kể vào việc thúc đẩy doanh thu của doanh nghiệp. Do đó, xem xét và cắt giảm các chi phí không cần thiết nhằm tối ưu quy trình sản xuất và sử dụng các tài nguyên hiệu quả có thể giúp doanh nghiệp giảm được chi phí sản xuất/chi phí hàng hóa và tăng lợi nhuận.

- Thương lượng với nhà cung cấp

Thương lượng với nhà cung cấp để có được mức giá tốt khi nhập nguyên vật liệu hay giảm bớt các chi phí liên quan đến chi phí như chi phí mua hàng, chi phí vận chuyển… sẽ giúp doanh nghiệp có doanh thu và lợi nhuận tốt hơn.

Tuy nhiên, doanh nghiệp cần lưu ý rằng, giá tốt không đồng nghĩa với việc làm giảm đi chất lượng của sản phẩm. Do vậy, doanh nghiệp cần thể hiện sự thiện chí và sẵn sàng hợp tác với nhà cung cấp nhưng cũng cần kiên định từ chối giảm giá nếu chất lượng không đảm bảo.

- Quản lý tài chính hiệu quả

Quản lý tài chính – kế toán hiệu quả có thể giúp doanh nghiệp tiết kiệm và cắt giảm các chi phí không cần thiết. Đồng thời thông qua các số liệu tài chính – kế toán, chủ doanh nghiệp cũng nắm bắt được tình hình sản xuất, kinh doanh để từ đó kịp thời đưa ra các quyết định hợp lý.

- Tăng cường sử dụng công nghệ

Sử dụng các phần mềm quản lý như phần mềm quản lý doanh nghiệp, phần mềm hóa đơn điện tử có thể giúp doanh nghiệp tránh khỏi những rủi ro, sai sót hóa đơn và tránh bị xử phạt theo quy định.

Ngoài ra, áp dụng công nghệ trong sản xuất kinh doanh còn giúp doanh nghiệp giảm thiểu các công việc thủ công, giảm chi phí nhân công và gia tăng năng suất, doanh thu của đơn vị mình.

Phần mềm hóa đơn điện tử MISA MeInvoice – Tự động hóa 80% nghiệp vụ xử lý & quản lý hóa đơn đầu vào giúp công việc của kế toán dễ dàng, nhanh chóng, không lo sai sót.

Phần mềm mang đến nhiều tiện ích nổi bật như:

- Tự động ĐỒNG BỘ 100% HÓA ĐƠN từ hàng loạt nhà cung cấp

- Tự động PHÂN TÍCH, KIỂM TRA & CẢNH BÁO tính chính xác, hợp pháp, hợp lệ của: Thông tin hóa đơn, thông tin chữ ký số, trạng thái hoạt động của người bán; cảnh báo nhà cung cấp nào nằm trong đối tượng rủi ro về thuế

- Tự động ĐỒNG BỘ HÓA ĐƠN lên phần mềm kế toán

- Quản lý, lưu trữ hóa đơn tập trung trên 1 nền tảng duy nhất, tránh thất lạc

Để doanh nghiệp dễ dàng sử dụng, MISA hỗ trợ tối đa chi phí triển khai hóa đơn điện tử. Khách hàng có nhu cầu dùng thử MIỄN PHÍ phần mềm hóa đơn điện tử MISA meInvoice của MISA vui lòng ĐĂNG KÝ tại: