[Hóa đơn điện tử tại Hải Phòng] – Để việc áp dụng hóa đơn điện tử tại Hải Phòng theo đúng lộ trình Chính phủ đã quy định tại Nghị định 119/2018/NĐ-CP, Cục thuế Hải Phòng đã có nhiều công văn trả lời, hướng dẫn doanh nghiệp về hóa đơn điện tử. Dưới đây là 5 công văn giúp doanh nghiệp Hải Phòng áp dụng HĐĐT hiệu quả.

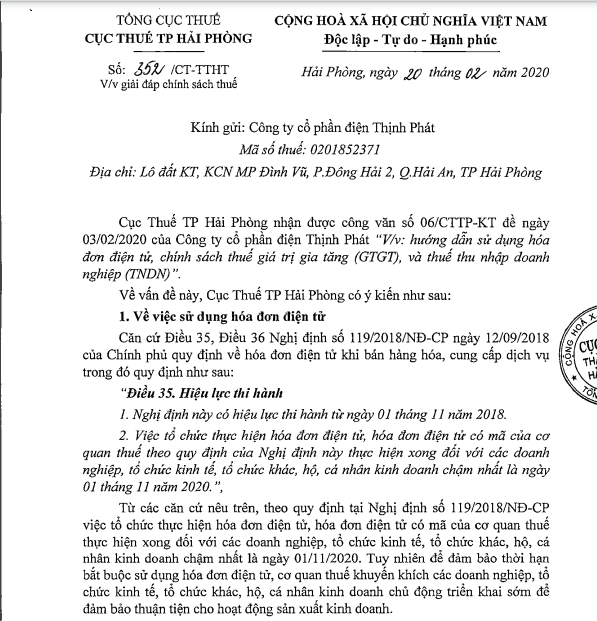

1. Công văn 352/CT-TTHT giải đáp về thời hạn áp dụng hóa đơn điện tử tại Hải Phòng

Quy định có phần khác nhau về thời hạn áp dụng hóa đơn điện tử được quy định tại Nghị định 119/2018/NĐ-CP và Luật quản lý thuế số 38/2019/QH14 đã phần nào khiến cho doanh nghiệp tại Hải Phòng hoang mang. Trả lời thắc mắc của doanh nghiệp trên địa bàn về vấn đề này, tại công văn 352/CT-TTHT Cục thuế Hải Phòng nêu rõ như sau:

Như vậy, lộ trình áp dụng hóa đơn điện tử tại Hải Phòng sẽ thực hiện theo quy định tại Nghị định 119/2019/NĐ-CP. Bên cạnh đó, việc triển khai HĐĐT sớm sẽ giúp doanh nghiệp tại Hải Phòng tiết kiệm chi phí, thời gian và tránh ùn tắc thủ tục hành trình vào giai đoạn cao điểm tháng 11/2020.

>> Quan điểm của Tổng Cục Thuế về thời hạn áp dụng hóa đơn điện tử

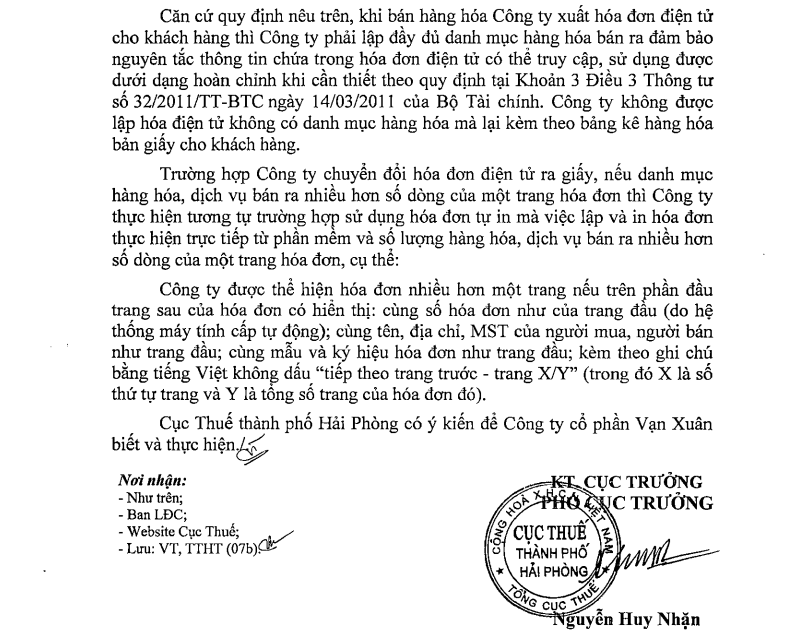

2. Công văn 3712/CT-TTHT hướng dẫn lập bảng kê danh mục hàng hóa kèm theo hóa đơn điện tử

Sử dụng bảng kê đính kèm hóa đơn là cách làm quen thuộc của kế toán khi sử dụng hóa đơn giấy. Tuy nhiên, theo quy định tại Thông tư số 32/2011/TT-BTC và Thông tư 39/2014/TT-BTC thì việc doanh nghiệp lập hóa đơn điện tử không có danh mục hàng hóa mà lại kèm bảng kê hàng hóa bản giấy là không hợp lệ. Đây cũng là câu trả lời của Cục thuế Hải Phòng cho vấn đề này:

Hướng dẫn của Cục thuế Hải Phòng là trùng khớp với nội dung trả lời của Tổng cục Thuế tại công văn số 820/TCT-DNL ngày 13/3/2017 hướng dẫn về việc lập HĐĐT có số dòng nhiều hơn một trang.

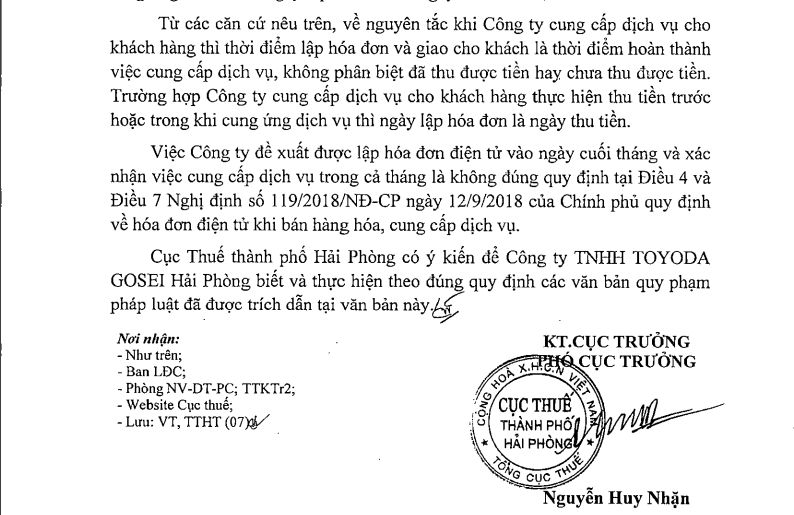

3. Công văn 471/CT-TTHT về thời điểm lập hóa đơn

Thời điểm lập hóa đơn điện tử là vấn đề đang được nhiều doanh nghiệp tại Hải Phòng quan tâm. Để trả lời vấn đề này cho doanh nghiệp, Cục thuế Hải Phòng căn cứ vào các quy định sau:

- Khoản 1, Điều 3 Thông tư 32/2011/TT-BTC quy định về khái niệm hóa đơn điện tử

- Khoản 1, Điều 4 Nghị định 119/2019/NĐ-CP về nguyên tắc lập, quản lý, sử dụng hóa đơn điện tử

- Khoản 2, 3 và 4, Điều 7 Nghị định 119/2019/NĐ-CP về thời điểm lập hóa đơn điện tử

- Điểm a, Khoản 2, Điều 16 Thông tư 39/2014/TT-BTC quy định các lập một số tiêu thức cụ thể trên hóa đơn

Từ các căn cứ nêu trên, cục thuế Hải Phòng hướng dẫn doanh nghiệp như sau:

>> Tải đầy đủ công văn 471/CT-TTHT tại đây

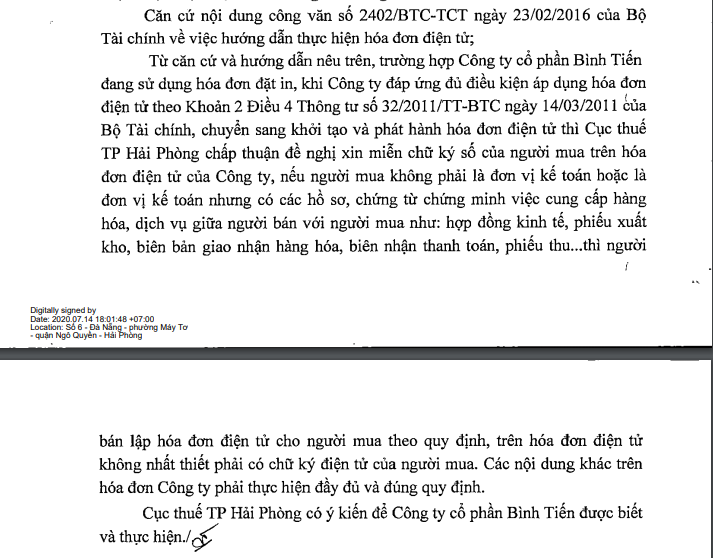

4. Công văn 2040/CT-TTHT về chữ ký người mua trên hóa đơn điện tử

Chữ ký người mua trên hóa đơn là tiêu thức thường thấy trên hóa đơn tuy nhiên không bắt buộc phải có trên HĐĐT (Theo quy định tại Điều 6, Khoản 1, Thông tư 32/2011/TT-BTC). Do đó, trước thắc mắc của doanh nghiệp về việc có được miễn tiêu thức chữ ký người mua trên HĐĐT hay không, Cục thuế Hải Phòng hướng dẫn như sau:

5. Công văn 548/CT-TTHT về việc sử dụng hóa đơn điện tử cần kết nối dữ liệu với phần mềm kế toán

Nhận được thắc mắc của doanh nghiệp về việc sử dụng hóa đơn điện tử có cần kết nối dữ liệu với phần mềm kế toán không, cục thuế Hải Phòng đã có Công văn 548/CT-TTHT trả lời và hướng dẫn chi tiết.

Căn cứ vào các quy định pháp luật, đặc biệt là quy định tại điểm đ, khoản 2, Điều 4 Thông tư 32/2011/TT-BTC về điều kiện của tổ chức khởi tạo HĐĐT. Đồng thời, căn cứ vào công văn số 2300/TCT-CS của Tổng Cục Thuế phúc đáp công văn số 14043/CT-HCAC của Cục thuế Hải Phòng “về việc sử dụng hóa đơn điện tử”, doanh nghiệp Hải phòng cần lưu ý như sau:

Doanh nghiệp có nhu cầu sử dụng HĐĐT tại thời điểm này thì phải có phần mềm bán hàng hóa, dịch vụ kết nối với phần mềm kế toán đảm bảo dữ liệu của hóa đơn điện tử bán hàng hóa, cung ứng dịch vụ được tự động chuyển vào phần mềm (hoặc cơ sở dữ liệu) kế toán tại thời điểm lập hóa đơn và đáp ứng đúng quy định tại Khoản 2, Điều 4 Thông tư 32/2011/TT-BTC ngày 14/03/2011 của Bọ Tài Chính.

>> Tải đầy đủ Công văn 548/CT-TTHT tại đây

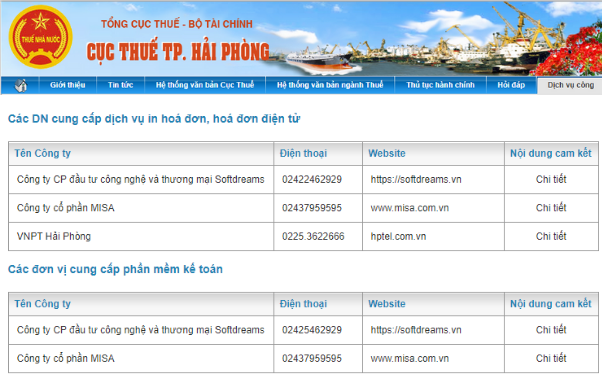

Tại Hải Phòng, MISA là 1 trong 3 nhà cung cấp hóa đơn điện tử được Cục thuế thẩm định và giới thiệu tới doanh nghiệp.

Trước quy định sử dụng hóa đơn điện tử cần kết nối dữ liệu với phần mềm kế toán, MISA sẵn sàng đáp ứng yêu cầu kết nối của cơ quan thuế và doanh nghiệp. Bộ đôi phần mềm hóa đơn điện tử MISA meInvoice và phần mềm kế toán MISA SME.NET được nhiều doanh nghiệp tại Hải Phòng ưa chuộng vì khả năng đồng bộ ưu việt và tiện ích vượt trội:

- Đồng bộ chính xác 100% số liệu trên cả 2 hệ thống mà không cần nhập liệu nhiều lần

- Phát hành và quản lý hóa đơn ngay trên PM kế toán

- Hạch toán doanh thu, lợi nhuận dễ dàng, chính xác

- Tự động tổng hợp dữ liệu từ 2 hệ thống để lập báo cáo tài chính, báo cáo tình hình sử dụng hóa đơn,…

- Không bị gián đoạn việc xuất hóa đơn ngay cả khi nâng cấp hoặc cập nhật PMKT

- Bảo mật dữ liệu tuyệt đối, tránh rò rỉ thông tin

Đồng hành cùng cục thuế Hải Phòng, MISA đem đến ưu đãi CHƯA TỪNG CÓ cho doanh nghiệp trên địa bàn TP:

– TẶNG phần mềm kế toán MISA SME.NET (gói Starter) dành cho DN thành lập từ 01/07/2019 khi triển khai hóa đơn điện tử MISA meInvoice

– ƯU ĐÃI đặc biệt: chỉ 3 TRIỆU ĐỒNG có ngay combo Phần mềm kế toán & hóa đơn điện tử MISA – Miễn 100% phí tích hợp

– Hỗ trợ A-Z triển khai HĐĐT: đăng ký phát hành với CQT, khởi tạo mẫu hóa đơn, tích hợp,…

Khách hàng có nhu cầu dùng thử MIỄN PHÍ và NHẬN ƯU ĐÃI phần mềm hóa đơn điện tử MISA meInvoice của MISA vui lòng liên hệ Hotline: 090 488 5833 hoặc ĐĂNG KÝ tại: