Ngày 12/9/2018, Chính phủ ban hành Nghị định số 119/2018/NĐ-CP quy định về hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ và bắt đầu có hiệu lực từ 1/11/2018. Số đông Doanh nghiệp đã chủ động chuyển đổi sớm và mang lại những kết quả tích cực.

Tuy nhiên, do chưa có thông tư ban hành hướng dẫn Nghị định 119/2018/NĐ-CP nên nhiều Doanh nghiệp và cơ quan Thuế vẫn đang gặp phải một số khó khăn khi thực hiện và triển khai các quy định.

Dự thảo Thông tư hướng dẫn thực hiện Nghị định 119/2018/NĐ-CP được Bộ tài chính đăng tải để hướng dẫn thực hiện 1 số điều của Nghị định. Cùng theo dõi bài viết dưới đây để thực hiện sử dụng Hóa đơn điện tử nhanh chóng và hiệu quả nhất nhé!

1. Bộ Tài chính đăng tải dự thảo Thông tư hướng dẫn Nghị định 119/2018/NĐ-CP

Ngày 12/9/2018, Chính phủ ban hành Nghị định số 119/2018/NĐ-CP quy định về hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ (NĐ 119/2018).

Nghị định 119/2018 về hoá đơn đã tạo hành lang pháp lý cho việc áp dụng rộng rãi, phổ biến hoá đơn điện tử theo Nghị quyết số 36a/NQ-CP ngày 14/10/2015 về Chính phủ điện tử: Đẩy mạnh ứng dụng công nghệ thông tin để thực hiện chứng từ, hồ sơ điện tử, thực hiện hóa đơn điện tử trên phạm vi toàn quốc, đồng thời góp phần quản lý hoạt động kinh tế phi chính thức.

Trong tổng số 37 Điều của NĐ 119/2018 có 18 Điều được giao cho Bộ Tài chính hướng dẫn cụ thể. Mới đây, Bộ Tài chính đã đăng trên Cổng Thông tin điện tử của Bộ nội dung dự thảo Thông tư hướng dẫn một số điều của NĐ 119/2018 để lấy ý kiến tham gia của các Bộ, Ngành, Hiệp hội.

>> Lộ trình bắt buộc sử dụng Hóa đơn điện tử theo Nghị định 119/2018/NĐ-CP

>> Nộp hồ sơ đăng ký sử dụng Hóa đơn điện tử

Doanh nghiệp tải tài liệu quy định, thông tin, hướng dẫn,… MỚI NHẤT về hóa đơn điện tử TẠI ĐÂY nhé!

2. Dự thảo Thông tư hướng dẫn thực hiện Nghị định 119/2018/NĐ-CP

Dự thảo Thông tư có kết cấu gồm 5 Chương và 50 Điều, cụ thể là:

- Chương I. Quy định chung. Gồm 11 Điều: từ Điều 1 đến Điều 11.

- Chương II. Quản lý, sử dụng hóa đơn điện tử. Có 2 mục, gồm 10 Điều: từ Điều 12 đến Điều 21.

+ Mục 1. Quản lý, sử dụng hóa đơn điện tử có mã của cơ quan thuế. Gồm 5 Điều: từ Điều 12 đến Điều 16.

+ Mục 2. Quản lý, sử dụng hóa đơn điện tử không có mã của cơ quan thuế. Gồm 5 Điều: từ Điều 17 đến Điều 21.

- Chương III. Xây dựng, quản lý cơ sở dữ liệu hóa đơn điện tử. Có 2 mục, gồm 24 Điều: từ Điều 22 đến Điều 44.

- Mục 1. Xây dựng cơ sở dữ liệu hóa đơn điện tử. Gồm 16 Điều: từ Điều 22 đến Điều 37.

- Mục 2. Tra cứu, cung cấp, sử dụng thông tin hóa đơn điện tử. Gồm 8 Điều: từ Điều 38 đến Điều 45.

- Chương IV. Tổ chức cung cấp dịch vụ hóa đơn điện tử. Gồm 2 Điều: từ Điều 46 đến Điều 47.

- Chương V. Điều khoản thi hành. Gồm 3 Điều: từ Điều 48 đến Điều 50.

Dự thảo Thông tư có Phụ lục biểu mẫu về tem, tem điện tử gồm 9 Biểu mẫu kèm theo.

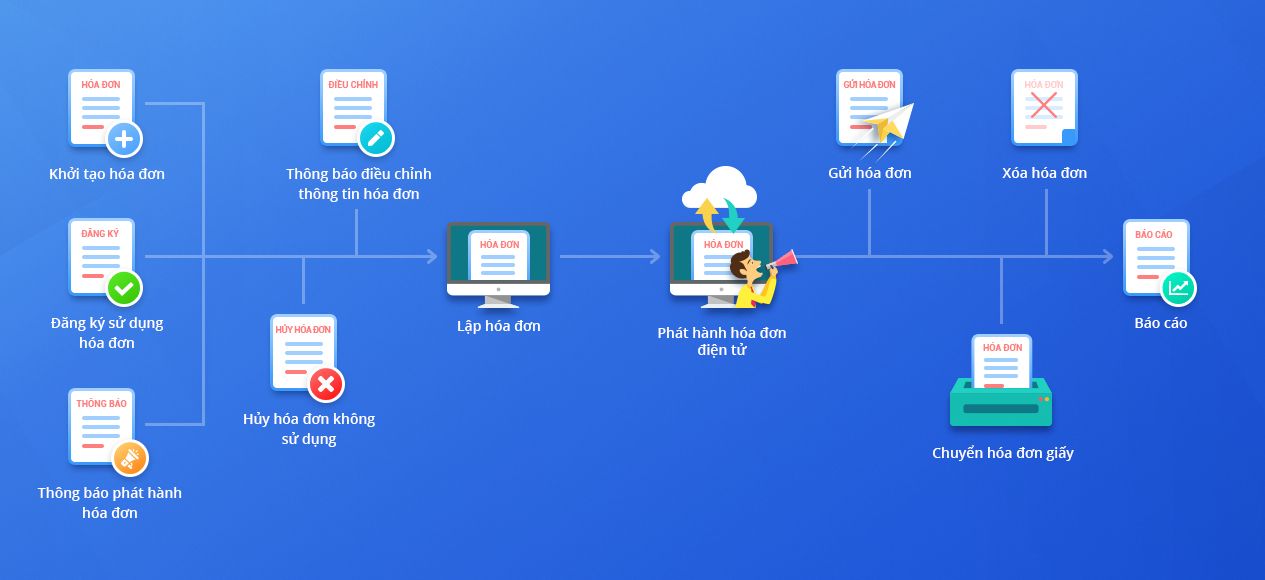

Dự thảo Thông tư hướng dẫn cụ thể về nội dung quản lý, sử dụng hóa đơn điện tử bao gồm:

- Đăng ký sử dụng Hóa đơn điện tử

- Lập Hóa đơn điện tử

- Xử lý sai sót Hóa đơn điện tử

- Tra cứu Hóa đơn điện tử

- Chuyển dữ liệu hóa đơn, xây dựng cơ sở dữ liệu hóa đơn điện tử.

Hóa đơn điện tử bao gồm các loại sau:

- Hóa đơn giá trị gia tăng là hóa đơn áp dụng đối với người bán hàng hóa, cung cấp dịch vụ thực hiện khai thuế giá trị gia tăng theo phương pháp khấu trừ. Hóa đơn GTGT điện tử có thể có mã hoặc không có mã của cơ quan thuế (Điểm b,Khoản 6, Điều 10 dự thảo Thông tư).

- Hóa đơn bán hàng là hóa đơn áp dụng đối với người bán hàng hóa, cung cấp dịch vụ thực hiện khai thuế giá trị gia tăng theo phương pháp trực tiếp. Hóa đơn bán hàng là hóa đơn có mã của cơ quan thuế.

- Hóa đơn giá trị gia tăng và hoá đơn bán hàng bao gồm cả hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế.

- Các loại hóa đơn khác, gồm: Tem điện tử, vé điện tử, thẻ điện tử, phiếu thu điện tử, phiếu xuất kho kiêm vận chuyển điện tử hoặc các chứng từ điện tử có tên gọi khác nhưng có nội dung quy định tại Điều 6 Thông tư này (gọi là hoá đơn điện tử đặc thù).

Doanh nghiệp nhận ưu đãi & dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA trong 7 ngày, vui lòng liên hệ Hotline: 090 488 5833 hoặc ĐĂNG KÝ tại:

Áp dụng hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ:

Các lĩnh vực điện lực; xăng dầu; bưu chính viễn thông; vận tải hàng không, đường bộ, đường sắt, đường biển, đường thủy; nước sạch; tài chính tín dụng; bảo hiểm; y tế; kinh doanh thương mại điện tử; kinh doanh siêu thị; thương mại được xác định theo ngành kinh tế cấp 4 theo Danh mục hệ thống ngành kinh tế quốc dân ban hành kèm theo Quyết định số 27/2018/QĐ-TTg ngày 7/6/2018 của Thủ tướng Chính phủ

Trong đó đối với hoạt động kinh doanh thương mại điện tử được xác định theo mã ngành bán lẻ theo yêu cầu đặt hàng qua internet; kinh doanh siêu thị được xác định theo mã ngành bán lẻ trong siêu thị, trong cửa hàng tiện lợi; kinh doanh thương mại được xác định theo các mã ngành bán buôn, bán lẻ các mặt hàng.

Đăng ký tư vấn hóa đơn điện tử MIỄN PHÍ: TẠI ĐÂY

Riêng đối với tem, tem điện tử (được xác định là hóa đơn điện tử đặc thù) được dành tới 10 Điều để hướng dẫn (từ Điều 29 đến Điều 38). Các hướng dẫn về tem, tem điện tử đối với rượu bia và thuốc lá vẫn thiên về tem giấy hiện hành. Tại Khoản 4, Điều 38 hướng dẫn:

“Việc áp dụng tem, tem điện tử đối với sản phẩm thuốc lá, rượu tiếp tục thực hiện theo văn bản của Bộ Tài chính … cho đến khi thực hiện kết nối thông tin về in và sử dụng tem, tem điện tử giữa tổ chức sản xuất, nhập khẩu với cơ quan quản lý thuế thì thực hiện theo hướng dẫn tại Thông tư này.”

Đối với các tổ chức cung cấp dịch vụ hóa đơn điện tử, dự thảo Thông tư dành riêng Chương IV với 2 Điều (từ Điều 46 đến Điều 47) để chi tiết hơn các điều khoản tương ứng tại NĐ 119/2018. Tại Khoản 2, Điều 36 “các điều kiện và tiêu chuẩn kỹ thuật cụ thể cần đáp ứng để hệ thống của tổ chức cung cấp dịch vụ hóa đơn điện tử có thể kết nối, trao đổi thông tin được với Cổng thông tin điện tử của Tổng cục Thuế” được Bộ Tài chính giao cho Tổng cục Thuế quy định cụ thể.

Mặc dù không có thời hạn xin ý kiến góp ý của các Bộ, Ngành, Hiệp hội nhưng do Nghị định 119/2018/NĐ-CP đã có hiệu lực từ ngày 01/11/2018 nên dự thảo Thông tư cũng không thể kéo dài thời gian ban hành lâu hơn nữa.

3. Đơn vị cung cấp Phần mềm Hóa đơn điện tử tốt nhất

Hơn 24 Năm kinh nghiệm, hơn 100 giải thưởng và hơn 155.000 Khách hàng, Công ty Cổ Phần MISA đã và đang trở thành người bạn đồng hành không thể thiếu của cộng đồng doanh nghiệp cũng như khối cơ quan nhà nước, cá nhân.

MISA cũng là doanh nghiệp Công nghệ thông tin duy nhất của Việt Nam đón nhận giải thưởng quốc tế ASOCIO Outstanding ICT Company Award 2018 (Doanh nghiệp CNTT xuất sắc nhất khu vực Châu Á, Châu Đại Dương), Công ty uy tín và hàng đầu về Phần mềm.

Phần mềm Hóa đơn điện tử MISA meInvoice của MISA là phần mềm Hóa đơn điện tử đầu tiên ứng dụng công nghệ Blockchain. an toàn, bảo mật và chống làm giả hóa đơn.

- Phần mềm Hóa đơn điện tử MISA meInvoice có phiên bản độc lập hoặc tích hợp trên các phần mềm kế toán, bán hàng, quản trị khác

- Xuất hóa đơn ngay trên phần mềm kế toán MISA và tự động hạch toán doanh thu

- Tự thiết kế mẫu hóa đơn điện tử theo nhu cầu

- Tự động lập tờ khai thuế GTGT, báo cáo tình hình sử dụng hóa đơn để kê khai thuế qua mạng

- Tra cứu hóa đơn mọi lúc, mọi nơi qua Mobile, đảm bảo lưu trữ hóa đơn an toàn trong 10 năm

Phần mềm Hóa đơn điện tử MISA meInvoice là lựa chọn hoàn hảo cho Doanh nghiệp bạn, là trợ thủ đắc lực giải quyết bài toán: Chi phí, thời gian và tín an toàn cho Doanh nghiệp.

Khách hàng có nhu cầu được hỗ trợ về quy định hóa đơn điện tử hoặc dùng thử MIỄN PHÍ phần mềm hóa đơn điện tử MISA meInvoice của MISA vui lòng liên hệ Hotline: 090 488 5833 hoặc đăng ký:

>> 15 Điều Doanh nghiệp cần biết ngay về hóa đơn điện tử

>> Chính thức ban hành Thông tư 68/2019/TT-BTC hướng dẫn Nghị định 119/2018/NĐ-CP về hóa đơn điện tử

>> Bắt buộc sử dụng hóa đơn điện tử là 1/11/2020 chứ không phải 1/7/2022 như doanh nghiệp lầm tưởng

>> Hướng dẫn thông báo phát hành hóa đơn điện tử lần đầu qua mạng