Việc sử dụng bảng kê kèm hoá đơn điện tử là cần thiết trong trường hợp số lượng hàng hoá, dịch vụ phải ghi chép lại quá dài trên hoá đơn. Ngoài ra, nghị định 123/2020/NĐ-CP, thông tư 78/2021/TT-BTC ban hành cũng khiến quy định về bảng kê kèm hoá đơn sẽ có những điểm thay đổi so với thông tư 39.

1. Quy định bảng kê kèm hoá đơn điện tử

1.1 Hóa đơn điện tử có được xuất kèm bảng kê không?

Hoá đơn điện tử có được xuất kèm bảng kê, trong trường hợp sau: Danh mục hàng hoá, dịch vụ phải ghi nhận nhiều hơn số dòng của hoá đơn, người bán lập thành nhiều hoá đơn hoặc “sử dụng bảng kê để liệt kê các loại hàng hoá, dịch vụ bán theo hoá đơn” (theo Thông tư 39/2014/TT-BTC).

1.2 Đối tượng sử dụng bảng kê kèm hoá đơn điện tử là ai?

Đối tượng sử dụng bảng kê kèm hoá đơn điện tử là những doanh nghiệp đang sử dụng hoá đơn điện tử theo nghị định 123, thông tư 78, cụ thể:

Đối với các dịch vụ xuất theo kỳ phát sinh, được sử dụng bảng kê để liệt kê các loại hàng hoá, dịch vụ đã bán kèm theo hoá đơn.”

– Theo điều 10, nghị định 123 quy định

Do vậy, việc sử dụng bảng kê đính kèm hoá đơn CHỈ ÁP DỤNG với những dịch vụ xuất theo kỳ phát sinh

>>> Xem thêm: Hóa đơn điện tử là gì? 16 điều doanh nghiệp CẦN PHẢI BIẾT

1.3 Quy định về bảng kê kèm hoá đơn điện tử theo nghị định 123

Quy định về bảng kê kèm hoá đơn điện tử mà kế toán doanh nghiệp cần lưu ý như sau:

- Bảng kê cần được lưu trữ song song với hoá đơn cho mục đích kiểm tra, đối soát của cơ quan có thẩm quyền

- Hóa đơn đính kèm bảng kê cần có ghi chú nội dung sau “kèm theo bảng kê số/ngày/tháng/năm

Ngoài ra, bảng kê kèm hoá đơn điện tử cần:

- Có ô thuế suất GTGT và tiền thuế GTGT khi người bán nộp thuế VAT theo phương pháp khấu trừ, kiểm tra sao cho số tiền thanh toán đúng với số tiền khi trên hoá đơn VAT;

- Với hàng hoá, dịch vụ bán ra, bảng kê cần ghi thứ tự bán hàng theo ngày

- Không cần ghi đơn giá nếu hàng hoá, dịch vụ sử dụng bảng kê đã liệt kê hàng hoá, dịch vụ bán theo hoá đơn

2. Quy định về Bảng kê kèm hoá đơn GTGT giấy

Theo thông tư 39, Nếu danh mục hàng hoá, dịch vụ phải ghi nhận nhiều hơn số dòng của hoá đơn, người bán lập thành nhiều hoá đơn hoặc “sử dụng bảng kê để liệt kê các loại hàng hoá, dịch vụ bán theo hoá đơn”.

Để viết được mẫu bảng kê kèm hoá đơn, người bán có thể tự thiết kế các mẫu bảng, nhưng cần đảm bảo những nội dung như sau:

3. Nội dung mẫu bảng kê

3.1 Nội dung bảng kê kèm hoá đơn điện tử

- Tên người bán

- Mã số thuế

- Địa chỉ người bán

- Tên hàng hoá/dịch vụ

- Số lượng hàng hoá

- Đơn giá sản phẩm

- Thành tiền

- Ngày lập bảng kê

- Chữ ký người lập

3.2 Nội dung bảng kê xuất kèm hoá đơn GTGT giấy

Tương tự như bảng kê xuất kèm hoá đơn điện tử, lưu ý thêm:

- Nếu bảng kê bao gồm nhiều tờ, người lập đánh số trang liên tục, đóng dấu giáp lai.

- Ở trang cuối cùng của bảng kê xuất kèm hoá đơn VAT giấy cần có đủ chữ ký người bán, người mua như trên hoá đơn

- Số lượng bảng kê cần khớp với số liên hoá đơn, người bán, người mua cùng phải lưu trữ, quản lý để cơ quan thuế tiện kiểm tra khi có yêu cầu.

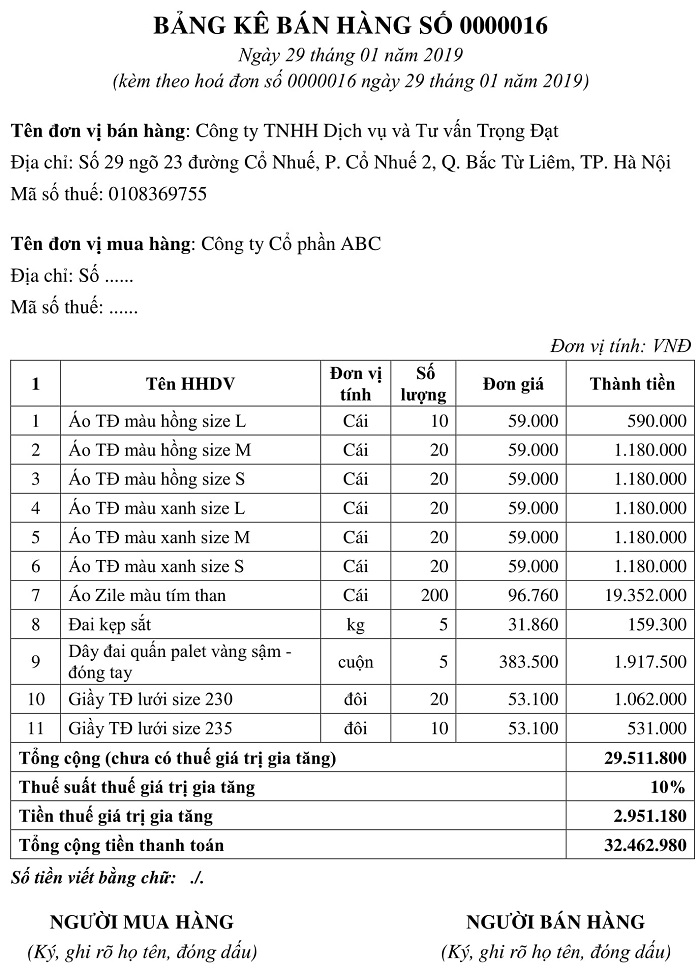

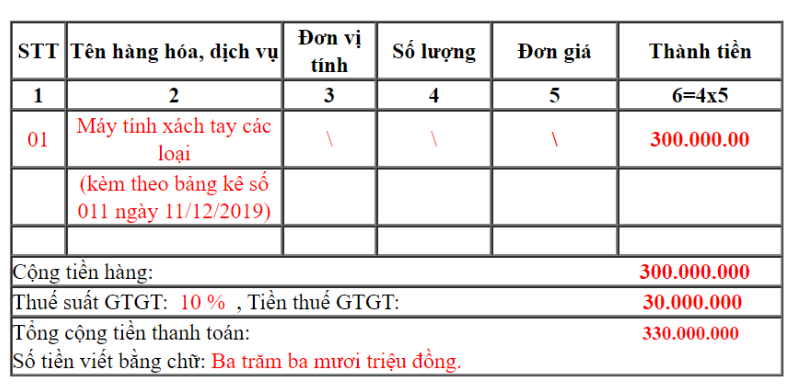

4. Mẫu bảng kê kèm hoá đơn

5. Cách lập hóa đơn điện tử khi hoá đơn nhiều hơn 1 trang theo quy định

5.1 Đối tượng không được lập bảng kê kèm hoá đơn điện tử

Khi phát hành hoá đơn điện tử nhiều trang, doanh nghiệp cần đảm bảo những điều kiện về trang hoá đơn:

- Trang đầu tiên cùng số hoá đơn, mẫu hoá đơn, ký hiệu hoá đơn với trang sau

- Các trang phải khớp thông tin cần có của người bán (địa chỉ, MST, họ tên..). Trừ khi người mua là kế toán thì từ trang thứ 2 trở đi mới cần có những thông tin trên.

- Các trang sau phải có ghi chú bằng Tiếng Việt không dấu “tiep theo trang truoc – trang a/b“; với a là số thứ tự trang hoá đơn, b là số trang.

Nếu không đảm bảo được những điều kiện trên, đơn vị có thể không được xuất hoá đơn kèm bảng kê.

Kinh doanh dịch vụ ăn uống có được xuất bảng kê kèm hoá đơn?

Ngoài ra, một lưu ý cho HKD, DN kinh doanh dịch vụ ăn uống thì vẫn chưa có quy định về việc đối tượng này được lập hoá đơn có bảng kê.

5.2 Đối tượng được sử dụng bảng kê kèm hoá đơn điện tử

Nếu Cơ quan Thuế quản lý trực thuộc của doanh nghiệp đồng ý việc sử dụng bảng kê đính kèm hoá đơn điện tử thì kế toán lập hoá đơn và bảng kê như đã quy định ở mục 2 mục 3.

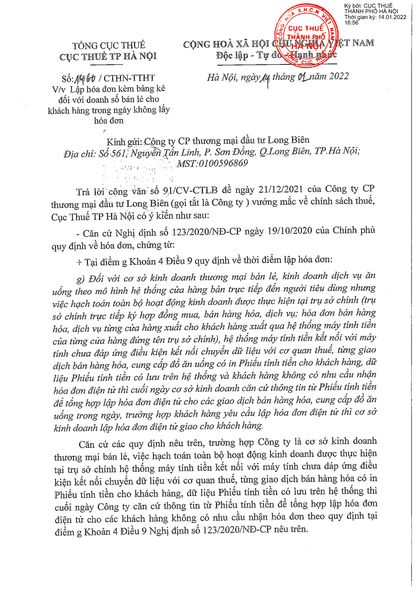

6. Lập hóa đơn kèm bảng kê bán lẻ cho khách không lấy hoá đơn

Theo Công văn số 1460/CTHN-TTHT, Tổng cục thuế TP Hà Nội đã quy định việc lập hoá đơn với doanh số bán lẻ cho khách hàng không lấy hoá đơn trong ngày.

Cụ thể, theo Điều 9, Nghị định 123/2020/NĐ-CP nêu rõ:

Nếu đơn vị là cơ sở kinh doanh bán lẻ, tại trụ sở chính, việc hạch toán trên hệ thống máy tính tiền kết nối với máy tính chưa đáp ứng dẫn truyền dữ liệu tới cơ quan thuế, in phiếu tính tiền trong mỗi giao dịch với khách hàng, dữ liệu tính tiền được lưu trữ trên hệ thống. Vào cuối ngày, DN sẽ căn cứ vào đó và lập hoá đơn điện tử cho KH không nhận hoá đơn.

Hiện nay, MISA meInvoice là phần mềm hoá đơn điện tử được tin dùng hàng đầu Việt Nam, với +150.000 Khách hàng đang sử dụng, đáp ứng mọi thông tư, nghị định hiện hành.

Cảm ơn các bạn đã đón đọc bài viết của MISA meInvoice! Doanh nghiệp quan tâm phần mềm MISA meInvoice & có nhu cầu dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA trong 7 ngày, vui lòng liên hệ Hotline: 090 488 5833 hoặc ĐĂNG KÝ tại đây: