")

Hóa đơn đầu vào là gì và cách phân biệt hóa đơn đầu vào đầu ra. Quy định về hóa đơn đầu vào đầu ra và những lưu ý quan trọng để kế toán làm việc hiệu quả nhất. Hóa đơn đầu vào không hợp lệ là hóa đơn như thế nào? Đối với hóa đơn điện tử có sự khác biệt không và làm sao để kế toán kiểm tra tính hợp lệ hóa đơn điện tử một cách tự động?

Theo dõi ngay bài viết dưới đây để có câu trả lời những vấn đề trên theo quy định của Bộ tài chính và kinh nghiệm thực hiện của kế toán.

1. Tổng quan về hóa đơn đầu vào

Hóa đơn đầu vào là gì?

Hóa đơn đầu vào hay còn gọi là hóa đơn mua hàng thông thường thuật ngữ này được hiểu là chứng từ dùng để chứng minh nghiệp vụ mua hàng hóa, dịch vụ phục vụ cho quá trình sản xuất, kinh doanh, duy trình hoạt động trong tổ chức.

Hóa đơn đầu vào có vai trò và ý nghĩa quan trọng trong kế toán và quản lý thuế của doanh nghiệp, bởi hóa đơn đầu vào là cơ sở để doanh nghiệp:

- Hạch toán các chi phí, giảm trừ thuế và thực hiện quyết toán thuế với cơ quan thuế

- Tính toán chi phí kinh doanh sản xuất để đưa ra các quyết định về giá bán, phân phối, thúc đẩy, truyền thông,…

Chứng từ đi kèm với với hóa đơn đầu vào

Các chứng từ đi kèm hóa đơn đầu vào có vai trò quan trọng khi thực hiện hạch toán chi phí, giảm trừ thuế, quyết toán thuế, và giải quyết các tranh chấp, khiếu nại khi mua bán hàng hóa. Cụ thể dưới đây là một số chứng từ phổ biến.

| 1. Hợp đồng mua bán hàng hóa | Nếu hợp đồng không ghi rõ các danh mục, sác mặt hàng bán ra thì cần bổ sung phụ lục kèm theo có ghi chi tiết các danh mục hàng hóa mua vào. |

| 2. Phiếu nhập kho | Với hàng hóa mua vào. |

| 3. Phiếu thu, biên lai | Ghi lại số tiền giao dịch với khách hàng đối với các loại hàng hóa mua vào khác nhau. |

| 4. Biên bản thanh thanh lý hợp đồng mua bán |

Phân biệt hóa đơn đầu vào và đầu ra

Đối lập với hóa đơn đầu vào là hóa đơn đầu ra. Đây là hai loại hóa đơn có vai trò và ý nghĩa khác nhau trong hoạt động kinh doanh và các vấn đề về thuế. Do vậy, kế toán và các nhà quản trị doanh nghiệp cần hiểu rõ và tận dụng để ra quyết định phù hợp

Dưới đây là bảng so sánh sự khác nhau của hóa đơn đầu vào và hóa đơn đầu ra bạn có thể tham khảo.

| Tiêu chí | Hóa đơn đầu vào | Hóa đơn đầu ra |

| Nguồn gốc | Hóa đơn doanh nghiệp nhận được khi mua hàng hóa, dịch vụ, hoặc tài sản cố định từ bên bán. | Hóa đơn doanh nghiệp xuất cho bên mua khi bán hàng hóa, dịch vụ, hoặc tài sản cố định. |

| Ý nghĩa về Thuế | Là cơ sở để hạch toán chi phí, giảm trừ thuế, và quyết toán thuế với cơ quan Thuế. | Là cơ sở để hạch toán doanh thu, tính toán tiền thuế, và nộp thuế cho cơ quan Thuế. |

| Ý nghĩa với hoạt động kinh doanh | Căn cứ chi phí đầu vào để ra các quyết định tài chính, giá bán, thúc đẩy,.. | Căn cứ xác định doanh thu để đánh giá hiệu quả hoạt động kinh doanh, ra quyết định chiến lược. |

| Chứng từ đi kèm | Hợp đồng mua bán, phiếu nhập kho, phiếu thu, biên lai, biên bản thanh lý hợp đồng. | Hợp đồng bán hàng, phiếu xuất kho, phiếu chi, hóa đơn, biên bản thanh lý hợp đồng. |

2. Quy định về hóa đơn đầu vào

Nội dung trên hóa đơn đầu vào

Theo quy định tại Điều 10 Nghị định 123/2020/NĐ-CP thì nội dung hóa đơn đầu vào cần có đầy đủ nhưng nội dung sau:

- Tên hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn, số hóa đơn.

- Họ và tên, tên công ty, địa chỉ, mã số thuế, tài khoản thanh toán (nếu có) của người bán và người mua.

- Ngày/tháng/năm phát hành hóa đơn.

- Hình thức thanh toán: Tiền mặt hoặc chuyển khoản ( nếu chuyển khoản cần ghi rõ số tài khoản)

- Thông tin hàng hóa, dịch vụ: Tên hàng hóa, dịch vụ, số lượng, đơn vị tính, đơn giá, số tiền, tiền hàng, thuế suất, thuế GTGT, tổng số tiền thanh toán.

- Chữ ký người mua và người bán (Nếu không có chữ ký của giám đốc thì cần có giấy ủy quyền, đóng dấu treo góc bên trái hóa đơn kèm chữ ký người ủy quyền)

- Dấu của đơn vị cung cấp hàng hóa, dịch vụ.

- Mã của cơ quan thuế (Đối với hóa đơn điện tử)

*Lưu ý: Việc lập hóa đơn không ghi đủ các nội dung theo quy định sẽ bị xử phạt từ 4.000.000 đồng – 8.000.000 đồng

Thời điểm xuất hóa đơn đầu vào

Căn cứ khoản 1, khoản 2 Điều 9 Nghị định 123/2020/NĐ-CP thời điểm lập và xuất hóa đơn được quy định như sau:

- Đối với các hóa đơn bán hàng hóa (bao gồm cả bán tài sản nhà nước, tài sản tịch thu, sung quỹ nhà nước và bán hàng dự trữ quốc gia) thì thời điểm lập xuất hóa đơn chính là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa của bên bán cho bên mua, không phân biệt việc đã thu được tiền hay chưa thu được tiền.

- Đối với hóa đơn cung cấp dịch vụ, thời điểm lập xuất hóa đơn điện tử phải là thời điểm hoàn thành việc cung cấp dịch vụ, hoặc phải là thời điểm lập hóa đơn cung cấp dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền.

- Đối với các hóa đơn thuộc trường hợp giao hàng nhiều lần hoặc bàn giao từng hạng mục, công đoạn dịch vụ thì mỗi lần giao hàng hoặc bàn giao thì sẽ lập hóa đơn có khối lượng, giá trị hàng hóa, dịch vụ tương ứng với từng lần giao.Thời điểm lập xuất hóa đơn điện tử khi này cũng tương ứng với từng lập giao hàng hoặc bàn giao này.

*Lưu ý: Hóa đơn xuất sai thời điểm bên bán sẽ phải chịu phạt theo quy định:

| Mức phạt | Hành vi vi phạm |

| Cảnh cáo | Lập xuất hóa đơn không đúng thời điểm nhưng không dẫn đến chậm thực hiện nghĩa vụ thuế và có tình tiết giảm nhẹ. |

| 500.000 đồng – 1.500.000 đồng | Không lập hóa đơn tổng hợp theo quy định của pháp luật |

| 3.000.000 đồng – 5.000.000 đồng | Lập hóa đơn không đúng thời điểm nhưng không dẫn đến chậm thực hiện nghĩa vụ thuế trừ các trường hợp tại điểm a khoản 1 Điều 24 Nghị định 125/2020/NĐ-CP |

| 4.000.000 đồng – 8.000.000 đồng | Lập hóa đơn không đúng thời điểm theo quy định của pháp luật trừ các trường hợp được quy định tại điểm a khoản 1, khoản 3 Điều Điều 24 Nghị định 125/2020/NĐ-CP |

Kết luận: Hóa đơn đầu vào hợp lệ phải là hóa đơn có nội dung, tiêu thức ghi trên hóa đơn và thời điểm xuất hóa đơn đúng theo quy định chính phủ như trên. Bất cứ hình thức sai sót nào vi phạm những quy định đó sẽ được coi là hóa đơn đầu vào không hợp lệ.

| Có thể bạn quan tâm?

|

Bảo quản và lữu trữ hóa đơn đầu vào

Căn cứ theo Điều 6 Nghị định 123/2020/NĐ-CP có quy định hóa đơn, chứng từ cần được bảo quản và lưu trữ đảm bảo:

- Tính an toàn, bảo mật, toàn vẹn, đầy đủ, không bị thay đổi, sai lệch trong suốt thời gian lưu trữ;

- Lưu trữ đúng và đủ thời hạn theo quy định của pháp luật kế toán

- Hóa đơn đầu vào điện tử phải được lưu trữ bằng phương tiện điện tử.

*Lưu ý: Trường hợp trong quá trình bảo quản, lưu trữ doanh nghiệp làm mất, hỏng hóa đơn sẽ bị sử phạt theo quy định tại điều 1 nghị định 102/2021/NĐ-CP như sau:

| Mức phạt | Hành vi vi phạm |

| 4.000.000 đồng – 8.000.000 đồng |

|

| 5.000.000 đồng – 10.000.000 đồng | Làm mất, cháy, hỏng hóa đơn đã lập, đã khai thuế trong quá trình sử dụng hoặc trong thời gian lưu trữ trừ các trường hợp tại khoản 3 Điều này |

3. Cách kiểm tra tính hợp lệ hóa đơn điện tử đầu vào

Hiểu được những khó khăn trên của kế toán, chúng tôi hướng dẫn cách kế toán tra cứu hóa đơn đầu vào của doanh nghiệp để kiểm tra tính hợp lệ hóa đơn đầu vào điện tử dưới đây:

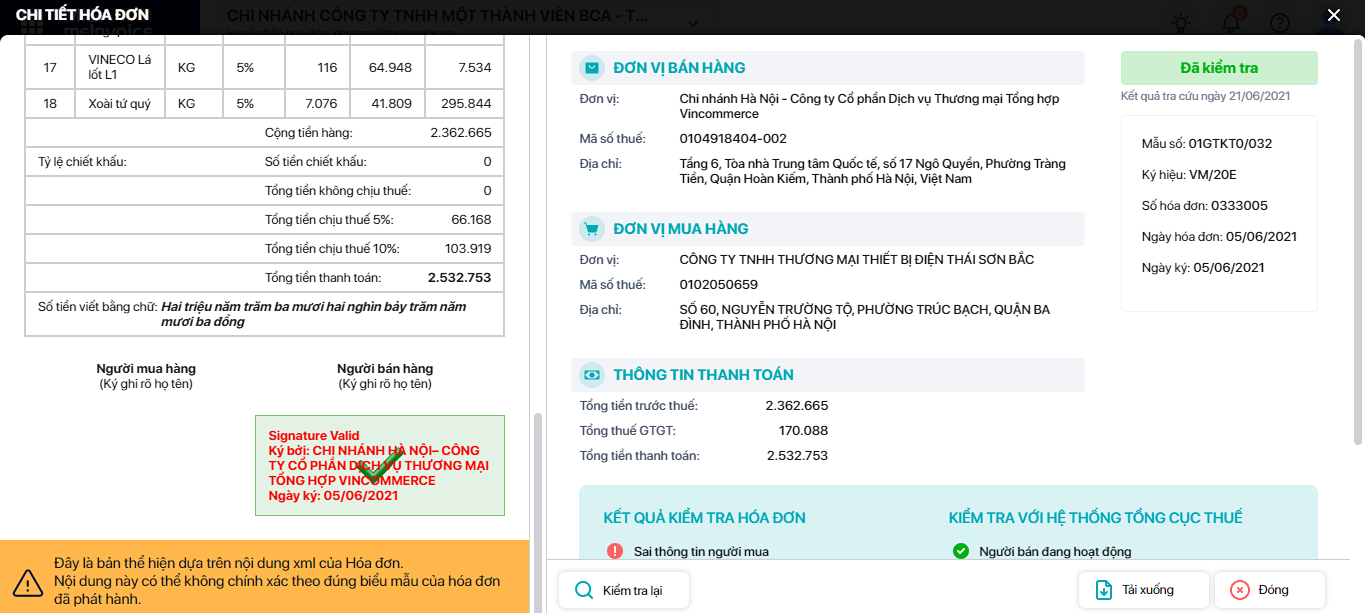

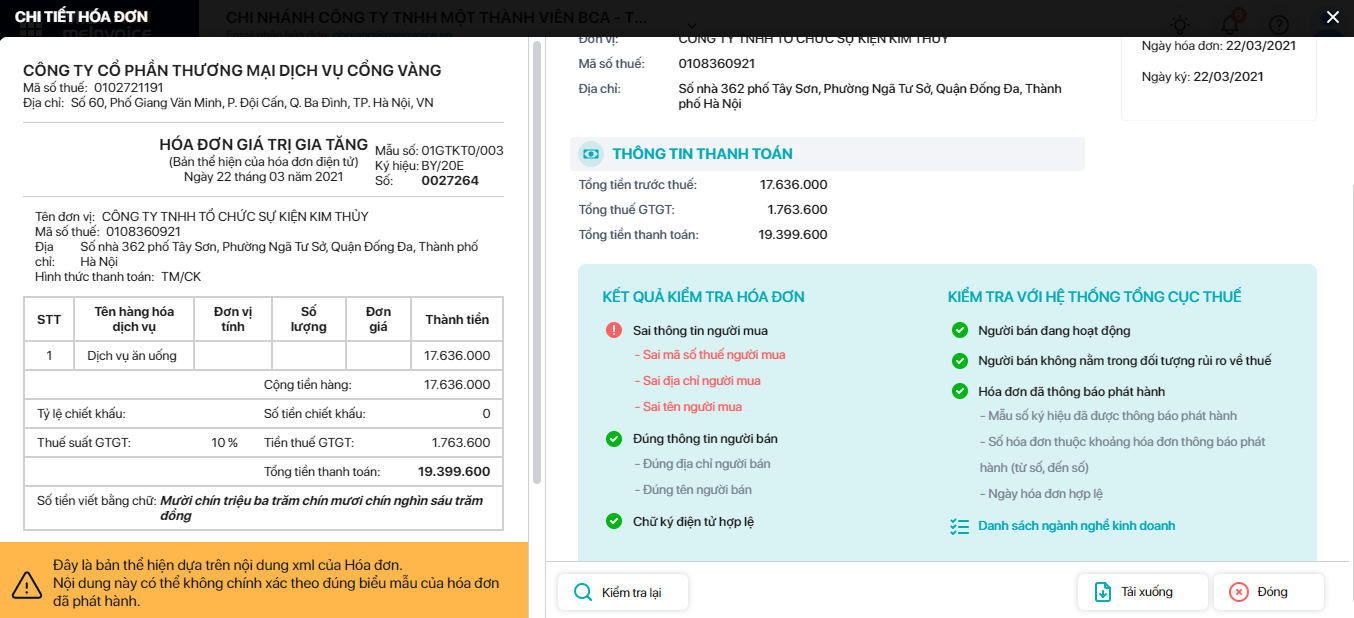

Hiện nay, MISA phát triển giải pháp xử lý hóa đơn đầu vào điện tử nhằm giúp kiểm tra tự động tính hợp lệ hợp pháp của hóa đơn điện tử.

Kết quả kiểm tra hóa đơn sẽ được hiển thị như sau:

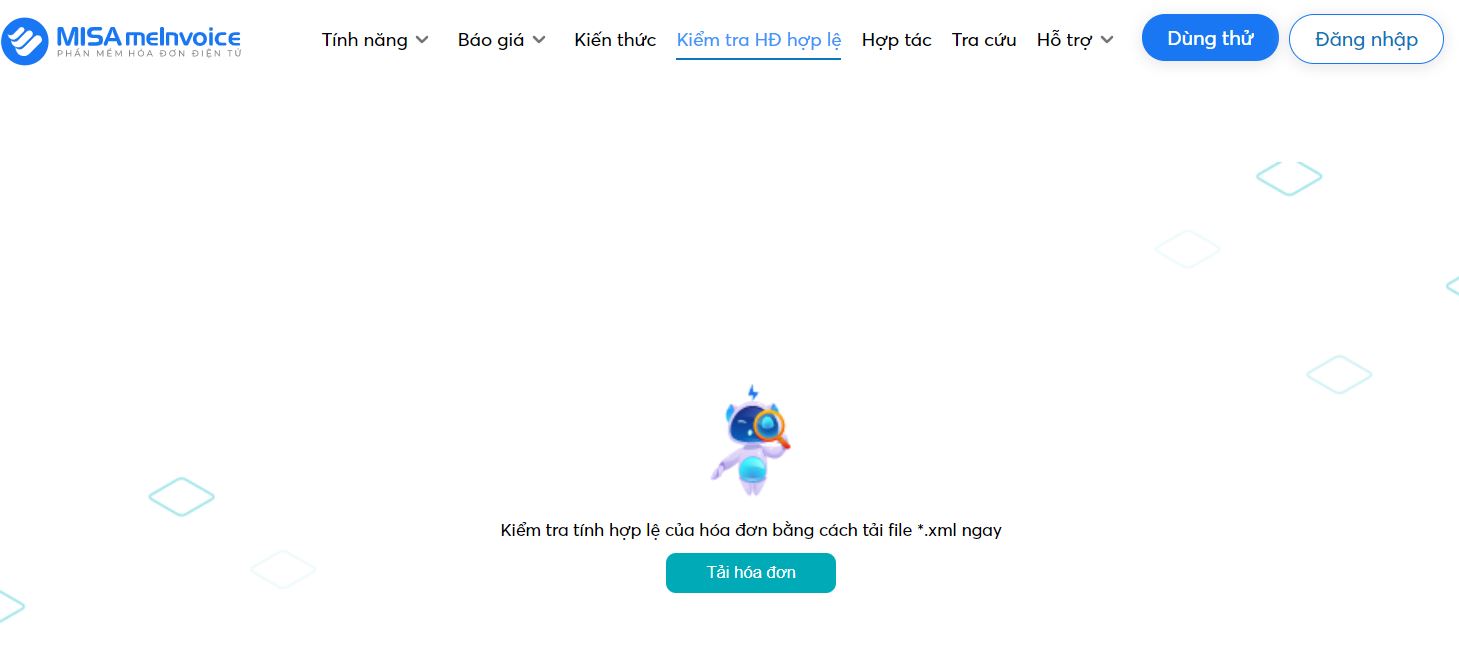

Hiện nay, MISA cũng đã phát hành tính năng dùng thử tính năng này trên website để kế toán trải nghiệm thử tính năng. Các bước thực hiện như sau:

Bước 1: Truy cập vào trang website meInvoice: https://www.meinvoice.vn/

Bước 2: Vào phần “Kiểm tra tính hợp lệ”

Bước 3: Thực hiện “Tải hóa đơn”

Bước 4: Đọc kết quả kiểm tra

| Chi tiết: Các cách kiểm tra tính hợp lệ hóa đơn đầu vào điện tử |

4. Cách quản lý và lưu trữ hóa đơn đầu vào

Để tránh việc bị xử phạt doanh nghiệp cần quản lý và lưu trữ hóa đơn theo đúng quy định của pháp luật.

Cụ thể, hóa đơn đầu vào cần lưu trữ ít nhất 10 năm kể từ ngày phát hành. Đối với các hóa đơn điện tử doanh nghiệp có thế thực hiện lữu trữ theo các cách sau:

- In hóa đơn ra giấy rồi lưu trữ

- Lập một email chuyên lưu trữ hóa đơn

- Lữu trữ hóa đơn trên ổ cứng máy tính

- Lưu trữ hóa đơn trên các dịch vụ đám mây: google drive, dropbox,…

- Sử dụng phần mềm quản lý hóa đơn

| Chi tiết: 5 Cách quản lý hóa đơn điện tử hiệu quả kế toán nên biết |

5. Misa Meinvoice – Phần mềm quản lý hóa đơn đầu vào hiệu quả

Phần mềm xử lý hóa đơn đầu vào MISA meInvoice được phát triển cung cấp 5 tính năng vượt trội dưới đây:

>>> Xem ngay Video Giới thiệu phần mềm xử lý hóa đơn điện tử đầu vào MISA meInvoice

>>> Xem ngay Video Giới thiệu phần mềm xử lý hóa đơn điện tử đầu vào MISA meInvoice

Doanh nghiệp nhận ưu đãi & dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn đầu vào MISA Meinvoice trong 7 ngày, vui lòng liên hệ Hotline: 090 488 5833 hoặc ĐĂNG KÝ tại: