Hai năm trở lại đây, kế toán mới được tiếp cận với hóa đơn điện tử. Do đó, việc tạo lập – sử dụng – quản lý hóa đơn điện tử không tránh khỏi sai sót. Một trong những câu hỏi thường gặp nhất của đội ngũ kế toán đó là: “Xử lý thế nào khi xuất hóa đơn điện tử bị sai sót?” Đón đọc bài viết hôm nay để biết quy định về việc xử lý hóa đơn đã lập nhưng phát hiện sai sót:

Có thể bạn quan tâm:

- Doanh nghiệp có được hủy hóa đơn điện tử khi đã kê khai thuế không?

- Hóa đơn xuất sai thời điểm sẽ bị xử phạt như thế nào?

- Hóa đơn điện tử như thế nào là hợp lệ, hợp pháp theo Nghị định 119/2018/NĐ-CP?

- Sử dụng và quản lý hóa đơn điện tử như thế nào để đạt hiệu quả, đúng quy định

Quy định về xử lý hóa đơn điện tử sai sót

Quy định về việc xử lý – hủy bỏ hóa đơn điện tử bị sai sót theo điều 19/ nghị định 123/2020/NĐ-CP chia thành 3 trường hợp như sau:

- Trường hợp người bán phát hiện sai sót có mã của cơ quan thuế chưa gửi cho người mua:

Trường hợp này, người bán thực hiện thông báo với cơ quan thuế theo mẫu số 04/SS-HĐĐT Phụ lục IA ban hành kèm theo Nghị định về việc hủy hóa đơn điện tử bị sai có mã đã lập và lập hóa đơn điện tử mới, ký số gửi cơ quan thuế để cấp mã hóa đơn mới thay thế hóa đơn đã lập để gửi cho người mua. Cơ quan thuế thực hiện hủy hóa đơn điện tử đã được cấp mã có sai sót lưu trên hệ thống của cơ quan thuế.

2. Trường hợp hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã của cơ quan thuế đã gửi cho người mua mà người mua hoặc người bán phát hiện có sai sót:

Đối với trường hợp có sai sót về tên, địa chỉ của người mua nhưng không sai mã số thuế, các nội dung khác không sai sót thì người bán thông báo cho người mua về việc hóa đơn có sai sót và không phải lập lại hóa đơn. Người bán thực hiện thông báo với cơ quan thuế về hóa đơn điện tử bị sai sót trừ trường hợp hóa đơn điện tử không có mã của cơ quan thuế có sai sót nêu trên chưa gửi dữ liệu hóa đơn cho cơ quan thuế.

Trường hợp sai mã số thuế; sai sót về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng thì có thể lựa chọn một trong hai cách sử dụng hóa đơn điện tử như sau:

- Người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót. Trường hợp người bán và người mua có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn điều chỉnh cho hóa đơn đã lập có sai sót thì người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót, sau đó người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót.

Hóa đơn điện tử điều chỉnh hóa đơn điện tử đã lập có sai sót phải có dòng chữ “Điều chỉnh cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”.

- Người bán lập hóa đơn điện tử mới thay thế cho hóa đơn điện tử bị sai sót trừ trường hợp người bán và người mua có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn thay thế cho hóa đơn đã lập có sai sót thì người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót, sau đó người bán lập hóa đơn điện tử thay thế hóa đơn đã lập có sai sót.

Hóa đơn điện tử mới thay thế hóa đơn điện từ đã lập có sai sót phải có dòng chữ “Thay thế cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”.

Người bán ký số trên hóa đơn điện tử mới điều chỉnh hoặc thay thế cho hóa đơn điện tử bị sai sót sau đó người bán gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử không có mã của cơ quan thuế) hoặc gửi cơ quan thuế để cơ quan thuế cấp mã cho hóa đơn điện tử mới để gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế).

Lưu ý: Đối với ngành hàng không thì hóa đơn đổi, hoàn chứng từ vận chuyển hàng không được coi là hóa đơn điều chỉnh mà không cần có thông tin “Điều chỉnh tăng/giảm cho hóa đơn Mẫu số… ký hiệu… ngày… tháng… năm”. Doanh nghiệp vận chuyển hàng không được phép xuất hóa đơn của mình cho các trường hợp hoàn, đổi chứng từ vận chuyển do đại lý xuất.

3. Trường hợp cơ quan thuế phát hiện hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử bị sai sót không có mã của cơ quan thuế:

Trường hợp này, cơ quan thuế thông báo cho người bán theo Mẫu số 01/TB-RSĐT Phụ lục IB ban hành kèm theo Nghị định này để người bán kiểm tra sai sót.

Theo thời hạn thông báo ghi trên Mẫu số 01/TB-RSĐT Phụ lục IB, người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT tại Phụ lục IA ban hành kèm theo Nghị định này về việc kiểm tra hóa đơn điện tử đã lập có sai sót.

Hết thời hạn thông báo ghi trên Mẫu số 01/TB-RSĐT Phụ lục IB mà người bán không thông báo với cơ quan thuế thì cơ quan thuế tiếp tục thông báo lần 2 cho người bán theo Mẫu số 01/TB-RSĐT Phụ lục IB. Trường hợp quá thời hạn thông báo lần 2 ghi trên Mẫu số 01/TB-RSĐT Phụ lục IB mà người bán không có thông báo thì cơ quan thuế xem xét chuyển sang trường hợp kiểm tra về sử dụng hóa đơn điện tử.

Lưu ý: Trong thời hạn 01 ngày làm việc, cơ quan thuế thông báo về việc tiếp nhận và kết quả xử lý theo Mẫu số 01/TB-HĐSS Phụ lục IB ban hành kèm theo Nghị định này. Hóa đơn điện tử invoice đã hủy không có giá trị sử dụng nhưng vẫn được lưu trữ để phục vụ tra cứu.

Theo quy định chính phủ tại nghị định 123/2020/NĐ-CP: Doanh nghiệp bắt buộc sử dụng hóa đơn điện tử sau ngày 1/7/2022. Hiện nay, nhiều doanh nghiệp vẫn ngần ngại về việc áp dụng hóa đơn số thay cho hóa đơn giấy. Tuy nhiên việc áp dụng sớm sẽ giúp đội ngũ kế toán trong công ty sớm tiếp cận được với cách hoạt động hóa đơn điện tử hạn chế tình trạng sai sót khi tạo lập và phát hành hóa đơn gây ảnh hưởng trực tiếp đến quyền lợi của công ty.

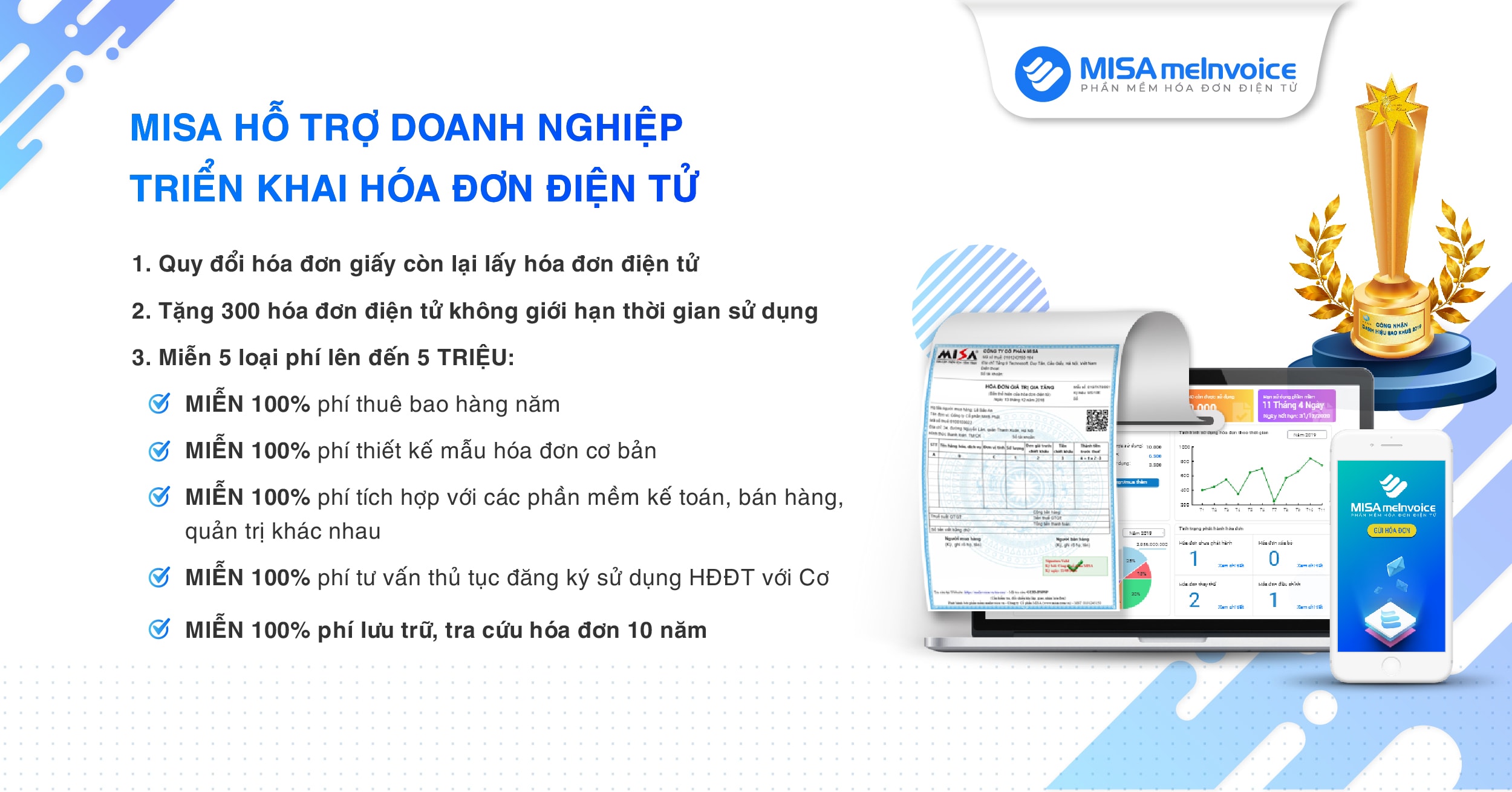

Giới thiệu phần mềm hóa đơn điện tử MISA meInvoice có chương trình hỗ trợ vô cùng thiết thực và ưu đãi, cụ thể:

- Quy đổi hóa đơn giấy để lấy hóa đơn điện tử mới

- MIỄN PHÍ hơn 300 hóa đơn điện tử không giới hạn thời gian sử dụng

- MIỄN PHÍ phí thuê bao hàng năm

- MIỄN PHÍ phí thiết kế mẫu hóa đơn cơ bản

- MIỄN PHÍ chi phí tích hợp với các phần mềm kế toán, bán hàng, quản trị

- MIỄN PHÍ 100% phí tư vấn

- MIỄN PHÍ 100% phí lưu trữ, tra cứu hóa đơn 10 năm

>>> Đăng ký dùng thử để trải nghiệm phần mềm hóa đơn điện tử MISA meInvoice https://sign-up.meinvoice.vn/

MISA MEINVOICE LUÔN SẴN SÀNG LẮNG NGHE VẤN ĐỀ CỦA BẠN

Hotline: 090 488 5833

Website: https://www.meinvoice.vn/

Email: [email protected]

Facebook: https://www.facebook.com/MISA.MEINVOICE